Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Com base nessa situação hipotética e de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a ação obrigatória e imediata a ser tomada consistirá em

I.A Demonstração do Resultado evidencia, com base no regime de competência, o desempenho econômico da entidade pública, segregando as receitas e despesas por natureza e função.

II.O resultado patrimonial apurado na Demonstração do Resultado pode indicar superávit ou déficit, dependendo da diferença entre as variações patrimoniais aumentativas e diminutivas.

III.Mesmo sem impacto orçamentário direto, os encargos de depreciação devem ser reconhecidos na Demonstração do Resultado como despesas que reduzem o resultado patrimonial.

Após análise, assinale a alternativa correta.

A Norma Brasileira de Contabilidade NBC TG 27 (R4) – Ativo Imobilizado, estabelece o tratamento contábil para ativos imobilizados, de forma que os usuários das demonstrações contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como suas mutações. Com base nessa norma, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Após o reconhecimento como ativo, um item do ativo imobilizado deve ser apresentado ao custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas.

( ) Valor residual é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor depreciável.

( ) O custo de um item de ativo imobilizado é equivalente ao preço à vista na data do reconhecimento.

( ) Um item do ativo imobilizado que seja classificado para reconhecimento como ativo deve ser mensurado pelo seu valor de mercado.

A sequência está correta em

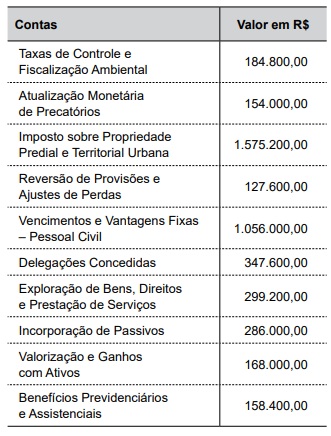

Determinada entidade pública apresentou, no final do último exercício, as informações listadas no quadro a seguir:

Considerando as informações dadas, qual é o valor das Variações Patrimoniais Diminutivas?

Considerando os princípios da contabilidade pública e as normas vigentes sobre a escrituração patrimonial, assinale a alternativa correta quanto ao tratamento contábil das mercadorias adquiridas para revenda ou distribuição.

Coluna 1

1. Representa o direito da entidade pública à entrada de recursos, reconhecido após a ocorrência do fato gerador, independentemente de seu recebimento em caixa.

2. Contabiliza a utilização dos bens patrimoniais em função do desgaste pelo uso ou obsolescência, afetando o resultado patrimonial.

3. Representa obrigação presente, de exigibilidade certa, decorrente de transações passadas, cuja liquidação deverá ocorrer com saída de recursos.

4. É uma transação que não altera a situação patrimonial líquida, mas apenas a composição entre elementos do ativo e/ou passivo.

5. Representa um evento que resulta na diminuição da situação líquida patrimonial da entidade pública, sem envolvimento imediato de caixa.

Coluna 2

( ) 1.1.1.1.1.01.00 - Créditos a Receber.

( ) 2.1.2.1.1.01.00 - Variação Patrimonial Diminutiva - Depreciação.

( ) 3.1.1.1.1.01.00 - Obrigações com Fornecedores.

( ) 4.2.2.1.1.01.00 - Transferência de Recursos Intraorçamentária.

( ) 6.2.1.1.2.01.00 – Variação Patrimonial Diminutiva - Provisões e Perdas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. A inscrição de Restos a Pagar não processados configura um fato contábil permutativo, pois representa apenas a troca entre a obrigação orçamentária e a obrigação financeira do exercício seguinte.

II. O registro da depreciação de bens móveis em uma entidade pública é um fato contábil modificativo diminutivo, mesmo não representando saída de caixa no exercício.

III. O reconhecimento de superávit financeiro decorrente de arrecadação maior que a prevista representa um fato contábil misto, pois envolve simultaneamente variações patrimoniais e orçamentárias.

IV. O estorno de um empenho anulado no mesmo exercício é considerado um fato contábil exclusivamente orçamentário, sem impacto na contabilidade patrimonial.

V. A reversão de perda por desvalorização de ativo registrado em períodos anteriores, conforme avaliação patrimonial, é um fato modificativo aumentativo, registrado no resultado patrimonial.

Quais estão corretas?