Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.410 questões

Em 2025, a entidade, com base em experiências passadas, passou a descartar todos os ativos imobilizados após o uso, de modo que passou a considerar valor residual igual a zero.

O perito concluiu que, de acordo com a NBC TSP 23– Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a mudança relacionada à vida útil dos ativos representa

Quando o software começou a ser utilizado, a entidade verificou que o treinamento foi fundamental, e passou a reconhecê-lo como ativo intangível, adicionado ao custo do software.

Ao analisar o fato, o perito verificou que estava

O perito verificou que a entidade mensura os seus ativos pelo modo incentivado pela NBC TSP 06 – Propriedade para Investimento.

Deste modo, a mobília do escritório alugado deve ser classificada e mensurada, respectivamente como

Para assegurar os valores informados, um perito examina, mensalmente, o valor contábil do estoque, por meio da conferência das entradas e do recálculo do estoque final, de acordo com o método de mensuração utilizado.

O processo realizado pelo perito assegura a observância da característica qualitativa da

Considerando o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre os aspectos práticos da depreciação, assinale a alternativa correta sobre como deve ser tratada a depreciação referente ao mês de março de X1.

( ) Ativo é um recurso controlado no presente pela entidade como resultado de evento passado.

( ) Recurso é um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

( ) A forma física é uma condição necessária para um recurso.

( ) O potencial de serviços ou a capacidade de gerar benefícios econômicos podem surgir diretamente do próprio recurso ou dos direitos de sua utilização.

De acordo com a NBC TSP – Estrutura Conceitual, as bases de mensuração para o passivo também podem ser classificadas em termos de valores de entrada ou de saída. Os valores de entrada se relacionam à transação na qual a obrigação é contraída ou ao montante que a entidade aceitaria para assumir um passivo. Os valores de saída refletem

A mensuração e o reconhecimento dos itens patrimoniais devem seguir critérios técnicos rigorosos. Sobre os conceitos de Ativo e Passivo no setor público, marque V para as verdadeiras e F para as falsas.

(__) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos ou potencial de serviços.

(__) Passivo é uma obrigação presente, derivada de eventos passados, cuja extinção se espera que resulte na saída de recursos capazes de gerar benefícios econômicos.

(__) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

(__) Um bem de domínio público (como uma praça) nunca pode ser reconhecido como ativo, mesmo que a entidade tenha controle e possa mensurá-lo confiavelmente.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I- A depreciação de um ativo inicia-se quando ele está disponível para uso, ou seja, quando está no local e em condição necessária para funcionar da maneira pretendida pela administração.

II- O valor residual e a vida útil de um ativo devem ser revisados pelo menos ao final de cada exercício financeiro e, se as expectativas diferirem das estimativas anteriores, as alterações devem ser contabilizadas como mudança de política contábil.

III- A depreciação não cessa quando o ativo se torna ocioso ou é retirado do uso ativo, a menos que o ativo esteja inteiramente depreciado ou seja classificado como mantido para venda.

IV- Bens de natureza cultural, como monumentos e obras de arte, são sempre sujeitos à depreciação mensal obrigatória, independentemente de sua vida útil ser considerada indefinida.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

Despesas realizadas:

• Aquisição de três empilhadeiras novas – 1.230.000,00

• Pagamento de material de consumo: gêneros alimentícios – 205.500,00

• Pagamento de serviços de pintura predial na Escola Municipal ABC – 106.000,00

• Pagamento do aluguel do Centro de Saúde – 57.400,00

• Aquisição de dez computadores novos – 28.800,00

De acordo com as informações apresentadas, as variações patrimoniais diminutivas do período somam, em R$:

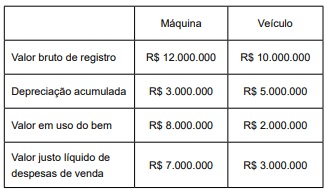

Uma prefeitura tem em seu imobilizado uma máquina e um veículo especial fora de estrada, cujos valores ao final do período estão expressos a seguir:

Com base nesses valores, o valor das perdas por redução ao valor recuperável será

Na contabilidade pública, o Plano de Contas Aplicado ao Setor Público (PCASP) faz a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.

No PCASP, as classes de contas do Ativo e Passivo pertencem à natureza da informação: