Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.410 questões

I. um saldo bancário negativo de R$ 200.000, registrado no cheque especial, com previsão de regularização em 90 dias;

II. um empréstimo contraído pelo órgão cuja próxima parcela de R$ 50.000 vencerá dentro do ciclo operacional normal da entidade;

III. um imposto de renda devido pelo fundo, no valor de R$ 30.000, com vencimento em 30 dias;

IV. pagamentos de benefícios previdenciários dos quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Com base nos critérios de classificação definidos pelo MCASP e nas normas contábeis aplicáveis, os passivos classificados como circulantes são:

Com base na contabilidade aplicada ao setor público, o recebimento dessa doação deve ser registrado como

• transferência de propriedade para terceiro sem existir o correspondente valor ativo no valor de R$ 220.000; • recebimento efetivo de doações no valor de R$ 74.000; • surgimento de um passivo, sem o correspondente ativo, no valor de R$ 120.000. • diminuição do valor econômico de um ativo no valor de R$ 33.000; • extinção total de um passivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior, no valor de R$ 56.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 11ª Edição, assinale a alternativa com o valor da Variação Patrimonial Aumentativa (VPA) e da Variação Patrimonial Diminutiva (VPD).

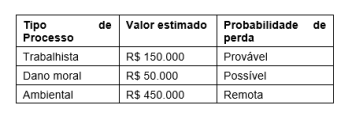

Em 31/12/2024, determinada entidade pública federal estava respondendo aos seguintes processos:

Com base nessas informações, o total de provisões a serem reconhecidas no passivo da entidade será de

I. A LRF determina que os entes federativos devem elaborar e publicar o Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF), enquanto o MCASP fornece orientações sobre a estrutura e o conteúdo desses relatórios.

II. O MCASP estabelece limites para despesas com pessoal e endividamento dos entes públicos, visando assegurar o equilíbrio fiscal e a sustentabilidade das contas públicas.

III. A LRF define os procedimentos contábeis patrimoniais a serem adotados pelos entes públicos, incluindo o reconhecimento, a mensuração e a evidenciação dos ativos e passivos.

IV. O MCASP é responsável por fixar metas fiscais e limites de despesas para os entes federativos, conforme as diretrizes estabelecidas pela LRF.

( ) Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor realizável líquido na data da aquisição.

( ) Os estoques, quando destinados à distribuição gratuita, devem ser mensurados pelo menor valor entre o custo e o custo corrente de reposição.

( ) O custo dos estoques de itens que são intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído por meio da identificação específica dos seus custos individuais.

Na contabilidade pública, assim como na privada, o reconhecimento de obrigações deve seguir o princípio da competência. As provisões representam passivos de prazo ou valor incertos, mas cuja ocorrência é provável e cuja mensuração é confiável. Elas são essenciais para que o passivo e o resultado do período reflitam adequadamente as obrigações da entidade.

Considerando o conceito de provisões no setor público, analise as afirmativas a seguir.

I. A provisão para o 13º salário dos servidores públicos deve ser apropriada mensalmente, à razão de 1/12 avos, reconhecendo a despesa no período de competência em que o direito está sendo adquirido pelo servidor, e não apenas no mês do pagamento.

II. Um litígio judicial em que a entidade pública é ré e a perda é classificada como "provável" e o valor pode ser estimado com fidedignidade, exige o reconhecimento de uma provisão no Passivo.

III. Se uma entidade pública é ré em uma ação judicial cuja perda é classificada como "possível", mas não "provável", a entidade deve reconhecer a provisão no balanço patrimonial para garantir o princípio da prudência.

Está correto o que se afirma em:

O reconhecimento de receitas é um dos pilares do regime de competência, determinando o momento em que um ganho deve ser apropriado ao resultado da entidade, independentemente do seu recebimento financeiro. O objetivo é confrontar as receitas com as despesas que ajudaram a gerá-las no mesmo período. Acerca do regime de competência aplicado às receitas, marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) A receita de uma venda de mercadoria deve ser reconhecida quando da transferência da propriedade ou posse do bem ao comprador, que geralmente coincide com a emissão da nota fiscal, mesmo que o pagamento seja a prazo.

(__) A receita de prestação de serviços deve ser reconhecida na data do recebimento do pagamento pelo cliente, pois somente nesse momento o ganho se torna líquido e certo.

(__) A receita de juros sobre uma aplicação financeira deve ser reconhecida pro rata die, ou seja, apropriada ao resultado de acordo com a fluência do prazo, independentemente de o resgate da aplicação já ter ocorrido.

(__) A receita de aluguel de um imóvel de propriedade da entidade deve ser reconhecida apenas no mês em que o inquilino efetua o pagamento, conforme o regime de caixa.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.Os ativos imobilizados devem ser mensurados inicialmente pelo custo de aquisição, construção ou produção, incluindo obrigatoriamente todos os gastos necessários para colocar o ativo em condições de uso pretendido pela administração, tais como custos de transporte, instalação, montagem e testes necessários ao funcionamento adequado do bem adquirido.

II.A depreciação, amortização e exaustão de ativos imobilizados e intangíveis são consideradas variações patrimoniais diminutivas que afetam simultaneamente o resultado orçamentário e o resultado patrimonial do exercício financeiro em que são registradas, impactando portanto a execução orçamentária da despesa e devendo ser objeto de dotação orçamentária específica na lei orçamentária anual.

III.As provisões para riscos e encargos devem ser reconhecidas contabilmente quando houver obrigação presente legal ou não formalizada resultante de evento passado, sendo provável a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação e o valor da obrigação puder ser estimado com confiabilidade razoável.

Está correto o que se afirma em:

(__)A aquisição de um ativo intangível, como um software, gera, sob o enfoque patrimonial, um lançamento de débito em conta do Ativo e crédito em conta do Passivo (se a prazo) ou do Ativo (se à vista), tratando-se de um fato contábil permutativo.

(__)Sob o enfoque orçamentário, a mesma aquisição de software gera o registro da despesa no estágio do empenho, que representa a reserva da dotação orçamentária para o gasto, afetando o resultado orçamentário do exercício.

(__)A Demonstração dos Fluxos de Caixa (DFC) evidencia as entradas e saídas de caixa e equivalentes de caixa, classificadas em atividades operacionais, de investimento e de financiamento, sendo obrigatória para todos os entes da Federação.

(__)O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os recebimentos e pagamentos de natureza extraorçamentária, confrontando-os com os saldos de caixa do exercício anterior e do exercício atual.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.O Subsistema Orçamentário evidencia a receita prevista em confronto com a arrecadada e a despesa autorizada em confronto com a realizada, sendo o principal instrumento para a verificação do cumprimento da Lei Orçamentária Anual.

II.O Subsistema Patrimonial, regido integralmente pelo regime de competência, registra os fatos que afetam o patrimônio, como o reconhecimento de direitos a receber (lançamento de tributos) e de obrigações (liquidação de despesas), apurando o resultado patrimonial.

III.O Subsistema de Compensação registra os atos que não afetam o patrimônio de imediato, mas que representam potenciais alterações futuras, como a assinatura de um contrato de obra ou o recebimento de uma garantia, sendo essencial para o controle gerencial.

Está correto o que se afirma em: