Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.416 questões

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876593

Contabilidade Pública

Um Ente Público realizou o pagamento de uma despesa antecipada no mês de outubro

de 2025. O valor pago totaliza R$ 36.000,00 e corresponde a um período de 12 (doze) meses

de seguro dos veículos oficiais do Ente Público. Sabendo que o valor é idêntico e

proporcional para todos os meses da vigência do contrato, que inicia em 01/11/2025 e

termina em 31/10/2026, assinale a alternativa CORRETA:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876592

Contabilidade Pública

No mês de novembro de 2025 a Prefeitura Municipal recebeu valores relativos a tributos

não recebidos na época correta (exercício de 2024) e que foram inscritos em dívida ativa.

Considerando que não houve nenhum registro contábil no mês de novembro no que se

refere a dívida ativa, é CORRETO afirmar que:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876590

Contabilidade Pública

O sistema de tecnologia da informação onde as informações contábeis de um Ente

Público apresentaram um problema, invertendo as contas que foram creditadas e

debitadas, ou seja, quando o registro deveria ser um crédito na conta, foi realizado um

débito de mesmo valor e lançamento a crédito não ocorreu. Os lançamentos em que as

contas registradas foram invertidas foram os seguintes:

- Pagamento de fornecedor, referente despesa do mês anterior já apropriada, no valor de R$ 50.000,00.

- Compra de mercadorias para estoque, com pagamento a vista, no valor de R$ 30.000,00.

Com base nas informações acima, é CORRETO afirmar que:

- Pagamento de fornecedor, referente despesa do mês anterior já apropriada, no valor de R$ 50.000,00.

- Compra de mercadorias para estoque, com pagamento a vista, no valor de R$ 30.000,00.

Com base nas informações acima, é CORRETO afirmar que:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876588

Contabilidade Pública

O registro das mutações patrimoniais é um procedimento essencial para a

apresentação da situação patrimonial na data focal, mesmo que tais variações não alterem

o valor do grupo a que as contas contábeis pertencem. Algumas variações patrimoniais

são denominadas qualitativas, podendo alterar o saldo de determinada conta sem

apresentar variação no grupo a que pertence. O registro das variações patrimoniais da

folha de pagamento dos servidores apresenta variações qualitativas e quantitativas, de

acordo com sua origem. Assinale o único registro da folha de pagamento que apresenta

uma variação qualitativa, ou seja, que não modifica o valor do Passivo do Ente Público:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876587

Contabilidade Pública

No encerramento do mês de outubro de 2025, o estoque de um determinado item do Ente Público apresentou as seguintes informações:

Ao longo do mês de novembro de 2025:

- 16/11/2025: Aquisição de 1.000 unidades pelo custo unitário de R$ R$ 15,00.

- 30/11/2025: Utilização na prestação de serviços de 1.000 unidades.

Considerando que o Ente Público adota o método do custo médio (preço médio) para mensuração dos estoques, assinale o valor do estoque ao final do mês de novembro de 2025:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876586

Contabilidade Pública

Considere as seguintes informações:

- Aquisição de bem para o Ativo Imobilizado na data de 10/12/2023. O bem entrou em uso no mês dia da aquisição.

- Valor do bem adquirido: R$ 1.800.000,00.

- Valor residual: R$ 600.000,00.

- Vida útil do bem: 10 (dez) anos.

- Depreciação linear.

Com base nas informações acima, o valor contábil líquido do bem, em 31/12/2025, correspondia a:

- Aquisição de bem para o Ativo Imobilizado na data de 10/12/2023. O bem entrou em uso no mês dia da aquisição.

- Valor do bem adquirido: R$ 1.800.000,00.

- Valor residual: R$ 600.000,00.

- Vida útil do bem: 10 (dez) anos.

- Depreciação linear.

Com base nas informações acima, o valor contábil líquido do bem, em 31/12/2025, correspondia a:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874158

Contabilidade Pública

Considere as seguintes informações para a resolução da questão:

- Valor do ISSQN do mês anterior que será pago no mês corrente: R$ 15.000,00.

- Saldo de ISSQN a compensar de meses anteriores: R$ 3.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 2.000,00.

Considere que a empresa utilizou o sado total de ISSQN a compensar e ISSQN retido para abatimento/compensação do valor devido. No momento da realização dos registros contábeis das compensações, abatimentos e pagamento do ISSQN, podemos afirmar que a redução do Ativo e do Passivo da empresa foi:

- Valor do ISSQN do mês anterior que será pago no mês corrente: R$ 15.000,00.

- Saldo de ISSQN a compensar de meses anteriores: R$ 3.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 2.000,00.

Considere que a empresa utilizou o sado total de ISSQN a compensar e ISSQN retido para abatimento/compensação do valor devido. No momento da realização dos registros contábeis das compensações, abatimentos e pagamento do ISSQN, podemos afirmar que a redução do Ativo e do Passivo da empresa foi:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870690

Contabilidade Pública

O cancelamento de despesas empenhadas e inscritas em restos a

pagar (RP) deve observar rotinas específicas quanto às

informações de natureza patrimonial, orçamentária e de

controle. Quando da necessidade de cancelamento de despesa

inscrita em restos a pagar, o Manual de Contabilidade Aplicada

ao Setor Público determina que:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870679

Contabilidade Pública

À luz das disposições do PCASP para registro de fatos que dão

origem a informações de natureza patrimonial e dos mecanismos

de controle para possibilitar a consolidação das contas públicas, a

doação de um imóvel da União sob gestão da Secretaria de

Patrimônio da União (SPU) a uma entidade autárquica estadual

deve ser lançada da seguinte forma na entidade recebedora da

doação:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870677

Contabilidade Pública

Para gerar informações relevantes e fidedignas, os entes públicos

com competência arrecadatória devem observar regras

orçamentárias e contábeis para reconhecimento dos tributos,

que constituem transações sem contraprestação e que

representam a principal fonte de financiamento da ação

governamental.

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870676

Contabilidade Pública

Uma fundação pública federal está envolvida em um processo

judicial movido por ex-servidores, que reivindicam diferenças

remuneratórias relativas aos últimos cinco anos. A assessoria

jurídica da entidade classificou a probabilidade de perda como

provável, o que implica a necessidade de reconhecimento de uma

provisão pela contadoria da fundação. Para mensurar a provisão

no encerramento do exercício financeiro, os analistas contábeis

da contadoria reuniram as seguintes informações:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870675

Contabilidade Pública

Uma entidade autárquica estadual recebeu, por doação, um

edifício de quatro andares que estava sob gestão da Secretaria de

Patrimônio da União (SPU). O termo de doação informou que o

imóvel estava avaliado em R$ 7 milhões. Desde a sua construção,

o edifício foi utilizado por dez anos para atividades

administrativas, mas na data da doação estava desocupado havia

dois anos. A equipe da superintendência de infraestrutura da

autarquia realizou vistoria no imóvel e concluiu que ele se

encontra em bom estado, sem comprometimentos estruturais,

sendo necessários reparos moderados. A SPU costuma adotar

uma vida útil contábil padrão de 30 anos para imóveis usados em

atividades administrativas. Esse mesmo padrão é adotado pela

entidade autárquica.

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870674

Contabilidade Pública

Um ente estadual possui um edifício administrativo de

10 andares localizado no centro da cidade, registrado em seu

patrimônio no grupo Ativo Imobilizado. Ao final do exercício de

20x3, o valor contábil do ativo era de R$ 3.000.000,00 (custo

histórico de R$ 5.000.000,00 e depreciação acumulada de

R$ 2.000.000,00). No final desse mesmo ano, o ente procedeu à

reavaliação dos seus imóveis de uso administrativo. O laudo

técnico determinou que o valor justo do prédio é de

R$ 4.600.000,00.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870673

Contabilidade Pública

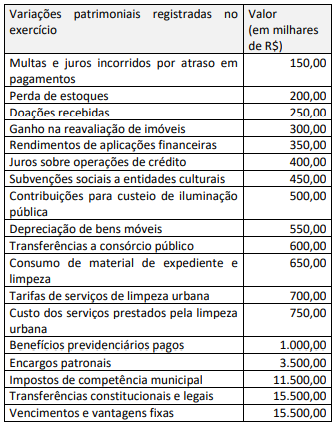

Considere as informações apresentadas no quadro a seguir,

relativas a ente municipal, que representam variações

patrimoniais registradas ao longo de um exercício financeiro.

Com base nos dados apresentados, é correto afirmar que, em decorrência das referidas variações patrimoniais, no final do exercício foi apurado que o patrimônio líquido do ente municipal foi impactado, em milhares de reais, no valor de:

Com base nos dados apresentados, é correto afirmar que, em decorrência das referidas variações patrimoniais, no final do exercício foi apurado que o patrimônio líquido do ente municipal foi impactado, em milhares de reais, no valor de:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869083

Contabilidade Pública

O item tangível que é mantido para o uso na produção ou

fornecimento de bens ou serviços, ou para fins administrativos,

inclusive os decorrentes de operações que transfiram para a

entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período é denominado como:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868857

Contabilidade Pública

A demonstração das variações patrimoniais (DVP) permite a análise de como as políticas adotadas provocaram

alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade e têm por

objetivo:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868435

Contabilidade Pública

Segundo o MCASP (10ª Edição), as variações

patrimoniais são transações que promovem

alterações nos elementos patrimoniais da

entidade do setor público e que afetam o

resultado. Assinale a alternativa que contém a

definição literal de Variações Patrimoniais

Aumentativas (VPA):

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868432

Contabilidade Pública

O MCASP (10ª Edição) define, em seu Capítulo

17, os conceitos de Provisão e Passivo

Contingente. Analise as assertivas abaixo com

base nas definições literais do manual:

( ) Provisão é um passivo de prazo ou valor incerto.

( ) Passivo Contingente é uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque é improvável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou não é possível fazer uma estimativa confiável do valor da obrigação.

( ) Passivo Contingente é também uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

Assinale a alternativa que apresenta a sequência correta de Verdadeiro (V) e Falso (F):

( ) Provisão é um passivo de prazo ou valor incerto.

( ) Passivo Contingente é uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque é improvável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou não é possível fazer uma estimativa confiável do valor da obrigação.

( ) Passivo Contingente é também uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

Assinale a alternativa que apresenta a sequência correta de Verdadeiro (V) e Falso (F):

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868422

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público

(PCASP) está estruturado de acordo com as

naturezas das informações contábeis. Segundo o

MCASP (10ª Edição), assinale a alternativa que

apresenta a definição correta de Natureza de

Informação Patrimonial.

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868416

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público (MCASP, 10ª Edição), no tocante

ao Ativo Imobilizado, a depreciação e a exaustão

deverão ser reconhecidas até que o valor líquido

contábil do ativo seja igual ao seu valor residual.

Assinale a alternativa que reproduz literalmente

o texto do MCASP sobre quando a depreciação

cessa.