Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.803 questões

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade - Edital nº 1 PSS |

Q3838450

Contabilidade Pública

Na Contabilidade Aplicada ao Setor Público, restos a

pagar são as despesas empenhadas, mas não pagas

até:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Técnico em Contabilidade - Edital nº 1 PSS |

Q3838439

Contabilidade Pública

"Segundo as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público, _____________ é uma

obrigação presente, derivada de evento passado, cuja

extinção deva resultar na saída de recursos da

entidade."

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Agente Fazendário - Edital nº 1 PSS |

Q3837879

Contabilidade Pública

Conforme o disposto no art. 11 da Lei nº 4.320/1964 e no

Manual de Contabilidade Aplicada ao Setor Público

(MCASP), as receitas orçamentárias classificam-se em

correntes e de capital. Analise as afirmativas a seguir:

I.As receitas de capital compreendem também as receitas tributárias e de contribuições, por se tratarem de ingressos correntes obtidos pela arrecadação de impostos e taxas.

II.As receitas de capital são de natureza não efetiva, pois não alteram a situação líquida patrimonial, abrangendo, entre outras, as operações de crédito e a alienação de bens.

III.As receitas correntes são de natureza efetiva, pois representam ingressos que aumentam a situação líquida patrimonial do ente público.

É correto o que se afirma em:

I.As receitas de capital compreendem também as receitas tributárias e de contribuições, por se tratarem de ingressos correntes obtidos pela arrecadação de impostos e taxas.

II.As receitas de capital são de natureza não efetiva, pois não alteram a situação líquida patrimonial, abrangendo, entre outras, as operações de crédito e a alienação de bens.

III.As receitas correntes são de natureza efetiva, pois representam ingressos que aumentam a situação líquida patrimonial do ente público.

É correto o que se afirma em:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador - Edital nº 5 |

Q3823595

Contabilidade Pública

Segundo a Lei n.º 4.320/64, a abertura dos créditos

suplementares e especiais depende da existência de

recursos disponíveis para ocorrer à despesa e será

precedida de exposição justificativa. Desse modo,

consideram-se fonte de recursos para abertura desses

créditos adicionais, desde que não comprometidos:

I. Recursos provenientes de excesso de arrecadação.

II. Recursos resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

III. Recursos advindos do produto de operações de crédito autorizadas, desde que juridicamente possibilite ao Poder Executivo realizá-las.

IV. Superávit financeiro apurado em balanço patrimonial do exercício anterior, ou seja, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

É exemplo de fonte de recursos para abertura de créditos suplementares e especiais, segundo o disposto na Lei n.º 4.320/64, o que se apresenta em:

I. Recursos provenientes de excesso de arrecadação.

II. Recursos resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

III. Recursos advindos do produto de operações de crédito autorizadas, desde que juridicamente possibilite ao Poder Executivo realizá-las.

IV. Superávit financeiro apurado em balanço patrimonial do exercício anterior, ou seja, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

É exemplo de fonte de recursos para abertura de créditos suplementares e especiais, segundo o disposto na Lei n.º 4.320/64, o que se apresenta em:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador - Edital nº 5 |

Q3823580

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao Setor

Público (DCASP), julgue os itens a seguir, em

conformidade com o disposto no Manual de

Contabilidade Aplicado ao Setor Público − MCASP

(2025).

I. O Balanço Orçamentário é composto pelo Quadro Principal e pelos Quadros da Execução dos Restos a Pagar Não Processados e dos Restos a Pagar Processados.

II. O Balanço Financeiro evidencia todas as movimentações financeiras de entradas e saídas que impactam o caixa, possibilitando, assim, a apuração do superávit ou déficit financeiro do exercício.

III. A Demonstração das Mutações do Patrimônio Líquido é um demonstrativo obrigatório para as empresas estatais dependentes sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes.

IV. A Demonstração dos Fluxos de Caixa apresenta as entradas e as saídas de caixa e as classifica nos fluxos operacional, fiscal e de investimento.

É correto o que se afirma em:

I. O Balanço Orçamentário é composto pelo Quadro Principal e pelos Quadros da Execução dos Restos a Pagar Não Processados e dos Restos a Pagar Processados.

II. O Balanço Financeiro evidencia todas as movimentações financeiras de entradas e saídas que impactam o caixa, possibilitando, assim, a apuração do superávit ou déficit financeiro do exercício.

III. A Demonstração das Mutações do Patrimônio Líquido é um demonstrativo obrigatório para as empresas estatais dependentes sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes.

IV. A Demonstração dos Fluxos de Caixa apresenta as entradas e as saídas de caixa e as classifica nos fluxos operacional, fiscal e de investimento.

É correto o que se afirma em:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822176

Contabilidade Pública

Segundo a Lei n.º 4.320/64, a abertura dos créditos

suplementares e especiais depende da existência de

recursos disponíveis para ocorrer à despesa e será

precedida de exposição justificativa. Desse modo,

consideram-se fonte de recursos para abertura desses

créditos adicionais, desde que não comprometidos:

I.Recursos provenientes de excesso de arrecadação.

II.Recursos resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

III.Recursos advindos do produto de operações de crédito autorizadas, desde que juridicamente possibilite ao Poder Executivo realizá-las.

IV.Superávit financeiro apurado em balanço patrimonial do exercício anterior, ou seja, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

É exemplo de fonte de recursos para abertura de créditos suplementares e especiais, segundo o disposto na Lei n.º 4.320/64, o que se apresenta em:

I.Recursos provenientes de excesso de arrecadação.

II.Recursos resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei.

III.Recursos advindos do produto de operações de crédito autorizadas, desde que juridicamente possibilite ao Poder Executivo realizá-las.

IV.Superávit financeiro apurado em balanço patrimonial do exercício anterior, ou seja, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

É exemplo de fonte de recursos para abertura de créditos suplementares e especiais, segundo o disposto na Lei n.º 4.320/64, o que se apresenta em:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822167

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao Setor

Público (DCASP), julgue os itens a seguir, em

conformidade com o disposto no Manual de

Contabilidade Aplicado ao Setor Público − MCASP

(2025).

I.O Balanço Orçamentário é composto pelo Quadro Principal e pelos Quadros da Execução dos Restos a Pagar Não Processados e dos Restos a Pagar Processados.

II.O Balanço Financeiro evidencia todas as movimentações financeiras de entradas e saídas que impactam o caixa, possibilitando, assim, a apuração do superávit ou déficit financeiro do exercício.

III.A Demonstração das Mutações do Patrimônio Líquido é um demonstrativo obrigatório para as empresas estatais dependentes sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes.

IV.A Demonstração dos Fluxos de Caixa apresenta as entradas e as saídas de caixa e as classifica nos fluxos operacional, fiscal e de investimento.

É correto o que se afirma em:

I.O Balanço Orçamentário é composto pelo Quadro Principal e pelos Quadros da Execução dos Restos a Pagar Não Processados e dos Restos a Pagar Processados.

II.O Balanço Financeiro evidencia todas as movimentações financeiras de entradas e saídas que impactam o caixa, possibilitando, assim, a apuração do superávit ou déficit financeiro do exercício.

III.A Demonstração das Mutações do Patrimônio Líquido é um demonstrativo obrigatório para as empresas estatais dependentes sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes.

IV.A Demonstração dos Fluxos de Caixa apresenta as entradas e as saídas de caixa e as classifica nos fluxos operacional, fiscal e de investimento.

É correto o que se afirma em:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821489

Contabilidade Pública

Os custos que não integram o valor contábil do ativo

imobilizado são os indicados a seguir:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819249

Contabilidade Pública

Uma entidade pública adquiriu alimentos para a preparação de lanches que seriam distribuídos gratuitamente durante um evento

promovido pela entidade. Os seguintes valores foram incorridos para a aquisição dos alimentos:

- Preço de compra: R$ 16.000,00.

- Tributos não recuperáveis, não inclusos no preço de compra: R$ 1.200,00.

- Transporte: R$ 300,00.

- Seguro: R$ 410,00.

- Descontos comerciais: R$ 2.000,00.

De acordo com a NBC TSP 04, o custo total do estoque no reconhecimento inicial dos alimentos foi, em reais, de

- Preço de compra: R$ 16.000,00.

- Tributos não recuperáveis, não inclusos no preço de compra: R$ 1.200,00.

- Transporte: R$ 300,00.

- Seguro: R$ 410,00.

- Descontos comerciais: R$ 2.000,00.

De acordo com a NBC TSP 04, o custo total do estoque no reconhecimento inicial dos alimentos foi, em reais, de

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819247

Contabilidade Pública

Referente ao conteúdo das NBC TSP, a norma

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819243

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado patrimonial referente ao exercício financeiro de

2024 de uma entidade pública é impactado pelas seguintes transações, independentes de execução orçamentária:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819241

Contabilidade Pública

Quanto aos aspectos relacionados às demonstrações contábeis aplicadas ao setor público, o Manual de Contabilidade Aplicada

ao Setor Público determina que

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819239

Contabilidade Pública

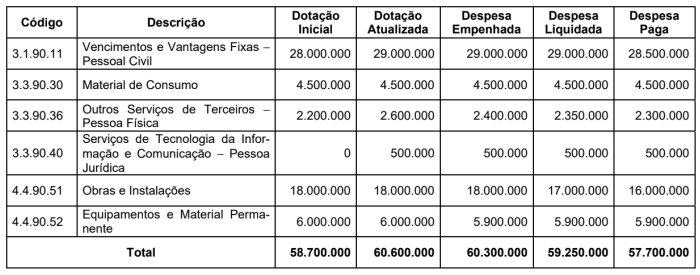

Texto associado

Atenção: Considere as seguintes informações para responder à questão.

As informações do quadro abaixo se referem as despesas do exercício financeiro de 2024 de uma entidade pública estadual.

Os valores estão expressos em Reais (R$) e essa entidade não passou por nenhuma situação que demandasse despesas com

caráter de urgência ou imprevistas nesse exercício financeiro.

Desconsiderando o impacto de outras despesas não listadas no quadro e de acordo com a Lei nº 4.320/1964, a entidade abriu

créditos adicionais

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819237

Contabilidade Pública

Texto associado

Atenção: Considere as seguintes informações para responder à questão.

As informações do quadro abaixo se referem as despesas do exercício financeiro de 2024 de uma entidade pública estadual.

Os valores estão expressos em Reais (R$) e essa entidade não passou por nenhuma situação que demandasse despesas com

caráter de urgência ou imprevistas nesse exercício financeiro.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2024, a entidade inscreveu restos a pagar

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819235

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o princípio orçamentário da Unidade ou Totalidade

determina que o orçamento

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819231

Contabilidade Pública

No que concerne aos recursos provenientes das denominadas emendas impositivas, quando adotada a modalidade transferência especial, tem-se que

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819230

Contabilidade Pública

Suponha que, ao final do exercício de 2024, determinada autarquia do Estado do Piauí tenha realizado a liquidação de despesas

empenhadas relativas à execução de contrato de obras de reforma do seu edifício sede, porém não tenha logrado efetuar os

respectivos pagamentos até o final do ano em razão de problemas operacionais. De acordo com a sistemática constitucional e

legal relativa ao ciclo de execução de despesas públicas, tal situação

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818057

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP – 11ª edição, 2025)

constitui referência central para a harmonização das práticas contábeis no setor público brasileiro.

Com base em suas disposições e objetivos, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818054

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, que estabelece normas gerais de direito financeiro

para elaboração e controle dos orçamentos e balanços da União, dos Estados, do Distrito Federal e

dos Municípios, assinale a alternativa correta.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818052

Contabilidade Pública

Sobre o reconhecimento e o controle contábil das provisões de despesas a pagar,

conforme Princípios e Normas Contábeis Aplicáveis ao Setor Público (MCASP) e a contabilidade geral,

analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) A provisão de despesa deve ser reconhecida no momento em que se identifica uma obrigação presente, legal ou não formalizada, cuja liquidação futura seja provável e possa ser estimada com razoável segurança, ainda que o pagamento ocorra em exercício posterior.

( ) O registro da provisão de despesa a pagar implica, no mínimo, o débito em uma conta de despesa orçamentária e a contrapartida a crédito em uma conta de passivo, representando a obrigação constituída.

( ) Todas as provisões realizadas devem ser classificadas como possíveis, prováveis e remotas, de modo que as possíveis e remotas são aquelas que necessitam apenas de divulgação em nota explicativa, enquanto as prováveis necessitam de registro contábil.

( ) As provisões devem ser periodicamente revisadas, e eventuais ajustes — para mais ou para menos — devem ser registrados no resultado do período em que a revisão ocorrer.

( ) O pagamento de uma despesa provisionada extingue a obrigação, sendo contabilizado pelo débito em conta do passivo e crédito em conta de pagamento (bancária/caixa).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A provisão de despesa deve ser reconhecida no momento em que se identifica uma obrigação presente, legal ou não formalizada, cuja liquidação futura seja provável e possa ser estimada com razoável segurança, ainda que o pagamento ocorra em exercício posterior.

( ) O registro da provisão de despesa a pagar implica, no mínimo, o débito em uma conta de despesa orçamentária e a contrapartida a crédito em uma conta de passivo, representando a obrigação constituída.

( ) Todas as provisões realizadas devem ser classificadas como possíveis, prováveis e remotas, de modo que as possíveis e remotas são aquelas que necessitam apenas de divulgação em nota explicativa, enquanto as prováveis necessitam de registro contábil.

( ) As provisões devem ser periodicamente revisadas, e eventuais ajustes — para mais ou para menos — devem ser registrados no resultado do período em que a revisão ocorrer.

( ) O pagamento de uma despesa provisionada extingue a obrigação, sendo contabilizado pelo débito em conta do passivo e crédito em conta de pagamento (bancária/caixa).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: