Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.803 questões

A fiscalização contábil, financeira e patrimonial da administração pública abrange o controle da legalidade, legitimidade e economicidade, aplicando-se também à aplicação de subvenções e renúncia de receitas. Sobre os instrumentos e conceitos desse controle, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__) A legitimidade da despesa pública refere-se à conformidade do ato administrativo com o interesse público e a moralidade administrativa, não bastando que a despesa seja apenas legal sob o ponto de vista formal.

(__) O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete julgar as contas prestadas anualmente pelo Presidente da República.

(__) A economicidade envolve a análise da relação custo-benefício, buscando a minimização dos custos dos recursos utilizados na consecução de uma atividade, mantendo a qualidade adequada.

(__) A fiscalização patrimonial restringe-se à verificação da existência física dos bens móveis, não abrangendo a avaliação da gestão dos bens imóveis ou dos estoques de almoxarifado.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo:

A contraprestação é estruturada, então, da seguinte forma:

1. Parcela Corrente: Remuneração pela prestação dos serviços contratados (custeio).

2. Parcela de Capital: Despesa decorrente da incorporação de bens de capital (Contrato PPP) reversíveis ao patrimônio público.

A classificação da despesa na estrutura classificatória (C.G.MM.EE) deve ser precisa, onde C = Categoria Econômica, G = Grupo de Natureza de Despesa, MM = Modalidade de Aplicação e EE = Elemento de Despesa.

Com base nos conceitos de natureza da despesa aplicáveis a esse tipo de operação, assinale a opção que apresenta a classificação correta e respectiva das parcelas (1) Corrente e (2) de Capital.

A classificação por Natureza identifica a origem do recurso, enquanto a classificação por Fonte ou Destinação de Recursos (FR) tem o papel de agrupar receitas com as mesmas normas de aplicação na despesa.

Considerando os conceitos e os critérios de classificação da Receita Orçamentária, assinale a afirmativa incorreta.

Contudo, o MCASP estabelece que a utilidade da informação está sujeita a fatores que atuam como restrições inerentes. Em muitos casos, essas restrições exigem um julgamento profissional para equilibrar atributos conflitantes.

Com base na estrutura conceitual CASP, assinale a opção que apresenta corretamente as três restrições que limitam o alcance da máxima utilidade dos indicadores qualitativos da informação contábil.

Em 2024, a Universidade gastou R$ 2.000 com a manutenção periódica do ônibus. O valor foi acrescentado ao ativo imobilizado e depreciado de acordo com a vida útil estimada do ônibus.

O procedimento é considerado

Os dados apresentados eram os seguintes:

• Receitas: R$ 500.000; • Despesas com benefícios a empregados: R$ 120.000; • Despesas com educação: R$ 100.000; • Despesas com depreciações: R$ 50.000; • Outras despesas: R$ 30.000; • Resultado: R$ 200.000.

A apresentação da demonstração foi considerada incorreta, uma vez que

De acordo com a norma, para possibilitar a elaboração das demonstrações contábeis, a entidade que reporta a informação deve

Em 2024, foi finalizada a perícia dos acidentes e confirmada, oficialmente, a inutilidade das ambulâncias.

Assinale a opção que indica o reconhecimento da baixa das ambulâncias nas demonstrações contábeis do hospital e a característica qualitativa que fundamenta a decisão:

- Ao final do mês de novembro de 2024, foi contratada empresa para prestação de serviços para a Prefeitura Municipal, com vigência de 01/12/2024 a 31/05/2025 e valor mensal da contratação de R$ 50.000,00.

- No mês de janeiro de 2025, foi identificada falha na prestação dos serviços no mês de dezembro de 2024, resultando em multa de 10% do valor mensal do contrato, a ser descontada da empresa contratada.

Com base nas informações acima e legislação vigente, é CORRETO afirmar que:

Considerando essa situação hipotética e os princípios orçamentários previstos na Constituição Federal de 1988 e na Lei nº 4.320/1964, assinale a opção que apresenta o entendimento técnico correto.

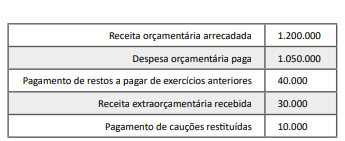

Com base nessa situação hipotética, nos dados descritos e no art. 103 da Lei nº 4.320/1964, assinale a opção que apresenta o resultado financeiro do exercício.

Em relação as despesas públicas, assinale a alternativa CORRETA:

Com relação aos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), a NBC TSP Estrutura Conceitual estabelece as suas características qualitativas. Assinale a alternativa verdadeira: