Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2026

Banca:

FGV

Órgão:

AL-GO

Prova:

FGV - 2026 - AL-GO - Analista Legislativo - Analista de Controle Externo em Finanças e Controle |

Q3880605

Contabilidade Pública

Texto associado

Para a questão, considere:

ALEGO: Assembleia Legislativa do Estado de Goiás;

TCE-GO: Tribunal de Contas do Estado de Goiás;

TCM-GO: Tribunal de Contas dos Municípios do Estado de Goiás.

CRFB/88: Constituição da República Federativa do Brasil de 05 de

outubro de 1988.

MPC: Ministério Público de Contas

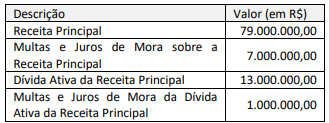

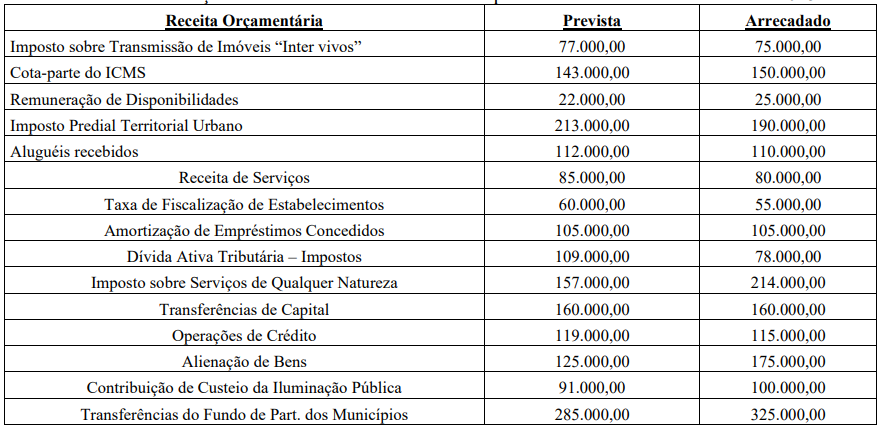

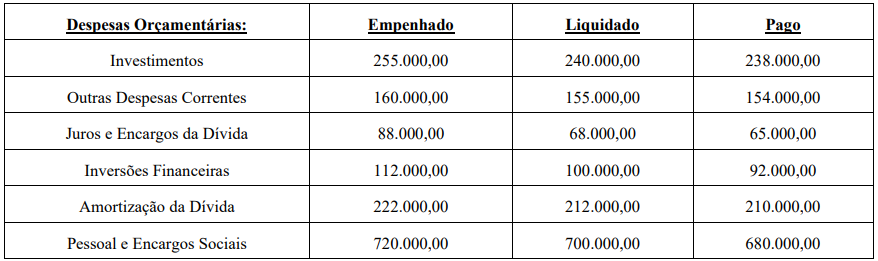

A Comissão de Finanças e Orçamento da Assembleia Legislativa

do Estado Alfa analisou a tabela a seguir, que trata dos dados

orçamentários de uma autarquia estadual (valores em $ mil):

Considerando a tabela registra os dados da execução orçamentaria em 31.12.XX, é correto afirmar que o montante dos recursos a serem contabilizados como restos a pagar não processados é de ($ mil):

Considerando a tabela registra os dados da execução orçamentaria em 31.12.XX, é correto afirmar que o montante dos recursos a serem contabilizados como restos a pagar não processados é de ($ mil):

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877633

Contabilidade Pública

Considerando um processo de aquisição de materiais

para os laboratórios, o IFAM deve percorrer uma sequência de atos administrativos que garantam a correta contabilização do gasto e a conformidade com as

normas de finanças públicas.

Sobre os estágios da execução da despesa e da receita pública, é correto afirmar que(,)

Sobre os estágios da execução da despesa e da receita pública, é correto afirmar que(,)

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876592

Contabilidade Pública

No mês de novembro de 2025 a Prefeitura Municipal recebeu valores relativos a tributos

não recebidos na época correta (exercício de 2024) e que foram inscritos em dívida ativa.

Considerando que não houve nenhum registro contábil no mês de novembro no que se

refere a dívida ativa, é CORRETO afirmar que:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876591

Contabilidade Pública

A Lei Complementar Federal nº 101/2000 trata das normas de planejamento, controle e

transparência das contas públicas, permitindo previsibilidade e equilíbrio aos Entes

Públicos. Um dos importantes instrumentos de controle instituído pela Lei Complementar

Federal nº 101/2000 é a Receita Corrente Liquida. Assinale a alternativa que apresenta um

componente que será considerado para apuração da Receita Corrente Líquida dos Entes

Públicos:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876589

Contabilidade Pública

Para a resolução da questão, considere que os dados se referem à Secretaria de Saúde

do Município. Assinale a alternativa que NÃO apresenta um item que deve ser considerado

como custo do período, representando tão somente uma despesa para o órgão:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876583

Contabilidade Pública

O orçamento público prevê, controla e registra todas as operações autorizadas pelo

Poder Legislativo e executadas pelas autoridades administrativas, demonstrando a forma

como os Gestores Públicos conduziram a arrecadação e os gastos do Ente. Analise as

afirmativas abaixo que tratam de operações e seus respectivos registros realizados

realizadas por um Município:

I - Os gastos relativos a despesas de exercícios anteriores devem ser registrados como extraorçamentárias.

II - Os juros recebidos na cobrança de dívida ativa são classificados como orçamentários.

III - O empenho global compreende todo o valor das despesas contratuais, mesmo que o contrato compreenda dois ou mais exercícios financeiros.

IV - Os juros que incidem sobre uma operação de crédito são classificados como despesa orçamentária corrente.

Estão CORRETAS:

I - Os gastos relativos a despesas de exercícios anteriores devem ser registrados como extraorçamentárias.

II - Os juros recebidos na cobrança de dívida ativa são classificados como orçamentários.

III - O empenho global compreende todo o valor das despesas contratuais, mesmo que o contrato compreenda dois ou mais exercícios financeiros.

IV - Os juros que incidem sobre uma operação de crédito são classificados como despesa orçamentária corrente.

Estão CORRETAS:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876581

Contabilidade Pública

No mês de agosto de 2025 o Ente Público precisou realizar uma operação de crédito

para a aquisição de material permanente. Os dados da operação foram os seguintes:

- Valor da operação (recebido): R$ 2.000.000,00.

- Data da operação: 01/08/2025.

- Prazo do pagamento: 50 parcelas mensais e consecutivas.

- Pagamentos mensais e consecutivos, com início em 05/09/2025.

- Valor mensal da amortização: R$ 40.000,00.

- Valor dos juros de cada parcela: R$ 10.000,00.

- Valor total a pagar de cada parcela: R$ 50.000,00.

Com base nas informações acima e legislação vigente, assinale o valor da despesa de capital no exercício de 2025:

- Valor da operação (recebido): R$ 2.000.000,00.

- Data da operação: 01/08/2025.

- Prazo do pagamento: 50 parcelas mensais e consecutivas.

- Pagamentos mensais e consecutivos, com início em 05/09/2025.

- Valor mensal da amortização: R$ 40.000,00.

- Valor dos juros de cada parcela: R$ 10.000,00.

- Valor total a pagar de cada parcela: R$ 50.000,00.

Com base nas informações acima e legislação vigente, assinale o valor da despesa de capital no exercício de 2025:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876578

Contabilidade Pública

As receitas públicas são classificas como orçamentárias ou extraorçamentárias,

segundo a origem dos recursos. Assinale a única alternativa que apresenta uma receita

pública classificada como extraorçamentária:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876569

Contabilidade Pública

A receita obtida com a cobrança de taxas em contrapartida por serviços públicos,

específicos e divisíveis prestados ao contribuinte, deve ser classificada como receita

orçamentária:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Contador |

Q3876568

Contabilidade Pública

O orçamento público tem como uma de suas finalidades prever o montante de recursos

financeiros que o Ente Público terá à disposição para o cumprimento das suas obrigações.

Analise as afirmativas abaixo que tratam das características da receita pública na proposta

orçamentária e, após aprovada, a Lei do Orçamento Anual:

I - A repartição da receita tributária recebida pelos Municípios do Estado e da União deve ser classificada como receita corrente.

II - A receita orçamentária será fixada na Lei do Orçamento e será considerada realizada no momento do lançamento do crédito.

III - Os recursos recebidos de outros Entes Públicos para a realização de obras públicas serão classificados como receita de capital.

IV - As receitas constaram na Lei do Orçamento Anual sempre pelo seu valor total, vedada qualquer dedução.

Estão CORRETAS:

I - A repartição da receita tributária recebida pelos Municípios do Estado e da União deve ser classificada como receita corrente.

II - A receita orçamentária será fixada na Lei do Orçamento e será considerada realizada no momento do lançamento do crédito.

III - Os recursos recebidos de outros Entes Públicos para a realização de obras públicas serão classificados como receita de capital.

IV - As receitas constaram na Lei do Orçamento Anual sempre pelo seu valor total, vedada qualquer dedução.

Estão CORRETAS:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870689

Contabilidade Pública

Com base em valores históricos, um ente da federação estima

arrecadar, em um dado exercício, os seguintes valores relativos

ao principal tributo da sua competência:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870688

Contabilidade Pública

A Secretaria de Estado de Ciência e Tecnologia (SECT) de um ente

da Federação celebrou com a Fundação de Pesquisas Aplicadas

(FPA), entidade também integrante do Orçamento Fiscal e da

Seguridade Social (OFSS) do estado, um acordo para execução de

estudos técnicos destinados à formulação de políticas públicas. O

acordo envolveu as operações a seguir.

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870683

Contabilidade Pública

demonstrações contábeis a partir dos registros de transações e

saldos apurados, a equipe de contabilidade de um ente público

precisou elaborar as demonstrações manualmente, em planilhas

eletrônicas.

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870677

Contabilidade Pública

Para gerar informações relevantes e fidedignas, os entes públicos

com competência arrecadatória devem observar regras

orçamentárias e contábeis para reconhecimento dos tributos,

que constituem transações sem contraprestação e que

representam a principal fonte de financiamento da ação

governamental.

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868988

Contabilidade Pública

Em agosto de 2024, o Município de Estrela do Oriente recebeu, por meio de um depósito bancário, um repasse

de R$ 450.000,00 do Fundo Nacional de Desenvolvimento da Educação (FNDE). O recurso, de natureza

obrigatória e vinculada, destina-se ao programa de aquisição de veículos escolares para a zona rural, conforme

legislação específica. Considerando a natureza patrimonial do Plano de Contas Aplicado ao Setor Público

(PCASP), o registro contábil para o reconhecimento inicial dessa receita, no momento do crédito em conta,

deve ser:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868984

Contabilidade Pública

A Câmara Municipal de Nova Aurora enfrentou

uma crise operacional no setor de TI após a

aposentadoria simultânea de dois servidores

especializados em suporte à rede e sistemas. Para

evitar a paralisia dos serviços legislativos, foi

contratada, por meio de processo licitatório, uma

empresa para prestar, de forma integral e contínua,

todos os serviços de suporte e manutenção de

informática por um período de 12 meses,

substituindo a função anteriormente exercida pelos

servidores, enquanto se realizava um concurso

público para provimento dos cargos efetivos. À luz

da LRF e do MCASP, as despesas mensais

decorrentes desse contrato de prestação de serviços

devem ser contabilizadas no seguinte elemento de

despesa:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868981

Contabilidade Pública

Texto associado

Instrução: A resolução da próxima questão depende das informações fornecidas a seguirElas

são referentes a dados orçamentários e financeiros do Município de Louva Deus no exercício de 2025.

• No mesmo exercício, o Município contraiu operações de crédito por antecipação de receita

orçamentária no montante de R$ 175.000,00, tendo sido integralmente quitadas, com juros de 10%. Também

recebeu Depósitos em caução como garantia de execução de contratos de obras públicas, no valor de R$

80.000,00, sendo que metade do valor foi devolvido ainda em 2025.

Sobre a observância da “Regra de Ouro”

constitucional, preconizada no art. 167, III da Carta

Magna, assinale a alternativa CORRETA.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868980

Contabilidade Pública

Texto associado

Instrução: A resolução da próxima questão depende das informações fornecidas a seguirElas

são referentes a dados orçamentários e financeiros do Município de Louva Deus no exercício de 2025.

• No mesmo exercício, o Município contraiu operações de crédito por antecipação de receita

orçamentária no montante de R$ 175.000,00, tendo sido integralmente quitadas, com juros de 10%. Também

recebeu Depósitos em caução como garantia de execução de contratos de obras públicas, no valor de R$

80.000,00, sendo que metade do valor foi devolvido ainda em 2025.

Ainda de acordo com os dados, assinale a

alternativa que indica o CORRETO valor da

Receita Corrente Líquida do Município em 2025.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868979

Contabilidade Pública

Texto associado

Instrução: A resolução da próxima questão depende das informações fornecidas a seguirElas

são referentes a dados orçamentários e financeiros do Município de Louva Deus no exercício de 2025.

• No mesmo exercício, o Município contraiu operações de crédito por antecipação de receita

orçamentária no montante de R$ 175.000,00, tendo sido integralmente quitadas, com juros de 10%. Também

recebeu Depósitos em caução como garantia de execução de contratos de obras públicas, no valor de R$

80.000,00, sendo que metade do valor foi devolvido ainda em 2025.

De acordo com os dados fornecidos, assinale a

alternativa que evidencia o CORRETO valor a ser

demonstrado na linha “Recebimentos

Extraorçamentários” do Balanço Financeiro do

Município de Louva Deus referente ao exercício de

2025.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868974

Contabilidade Pública

Texto associado

Instrução: Utilize as informações a seguir para resolução da próxima questão.

A Prefeitura Municipal de "Vila Nova Esperança" celebrou um convênio com o Ministério da Educação para a construção de um Centro de Educação Infantil. Em decorrência desse acordo, o Município recebeu, em fevereiro de 2025, uma única transferência no valor de R$ 850.000,00, que corresponde ao custo estimado total da obra, e deverá ser exclusivamente aplicado para tal finalidade.

Considerando que a obra foi integralmente

concluída em março de 2026, e que houve um saldo

do convênio de R$ 35.000,00 não utilizado, ante a

obtenção de proposta mais vantajosa na etapa de

licitação, o Município deverá devolver esse valor à

União. Em conformidade com as normas de

contabilidade aplicada ao setor público, a

restituição desse saldo à União deve ser registrada

na contabilidade orçamentária do Município como: