Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868973

Contabilidade Pública

Texto associado

Instrução: Utilize as informações a seguir para resolução da próxima questão.

A Prefeitura Municipal de "Vila Nova Esperança" celebrou um convênio com o Ministério da Educação para a construção de um Centro de Educação Infantil. Em decorrência desse acordo, o Município recebeu, em fevereiro de 2025, uma única transferência no valor de R$ 850.000,00, que corresponde ao custo estimado total da obra, e deverá ser exclusivamente aplicado para tal finalidade.

De acordo com a classificação da receita

orçamentária pela sua natureza, prevista na

legislação vigente, essa entrada de recursos deve

ser registrada como:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868858

Contabilidade Pública

Sobre a despesa orçamentária no setor público, suas classificações, etapas e instrumentos legais de autorização,

assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868854

Contabilidade Pública

Em 2024, o Município de Pirinópolis empenhou R$ 870.000,00 para obras de pavimentação. Até 31/12/2024, de

acordo com o contrato com a construtora apenas o valor de R$ 250.000,00 foi liquidado e pago. Com base no

exposto, assinale a opção CORRETA:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868434

Contabilidade Pública

O MCASP detalha as origens e espécies de

receitas orçamentárias. Relacione a Coluna 1

(Origem/Espécie) com a Coluna 2

(Definição/Fato Gerador conforme o MCASP) e

assinale a alternativa correta.

Coluna 1

1. Taxas (Receita Corrente)

2. Contribuição de Melhoria (Receita Corrente)

3. Receita Patrimonial (Receita Corrente)

Coluna 2

( ) São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias.

( ) Têm como fato gerador o exercício regular do poder de polícia administrativa, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto a sua disposição.

( ) É instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Coluna 1

1. Taxas (Receita Corrente)

2. Contribuição de Melhoria (Receita Corrente)

3. Receita Patrimonial (Receita Corrente)

Coluna 2

( ) São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias.

( ) Têm como fato gerador o exercício regular do poder de polícia administrativa, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto a sua disposição.

( ) É instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868429

Contabilidade Pública

Conforme disposto no Art. 53 da Lei nº

4.320/1964, assinale a alternativa que reproduz

literalmente a definição de Lançamento da

receita.

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868427

Contabilidade Pública

O Balanço Financeiro evidencia as receitas e

despesas orçamentárias, bem como os ingressos

e dispêndios extraorçamentários. Segundo o

MCASP (10ª Edição), o cálculo da apuração do

resultado financeiro do exercício pode ser

efetuado de dois modos. Assinale a alternativa

que apresenta corretamente a fórmula do

"MODO 1" descrita no manual.

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Tesoureiro |

Q3867453

Contabilidade Pública

O saldo de caixa e equivalentes de caixa no encerramento do mês de outubro de 2025

foi de R$ 650.000,00. Ao longo do mês de novembro de 2025 foram verificadas as seguintes

ocorrências:

- Registro de nota fiscal de fornecedor, com pagamento previsto para 10/12/2025, valor de R$ 50.000,00.

- Débito tarifa bancária no dia 06/11/2025, valor de R$ 200,00.

- Saque da conta-corrente para suprimento de caixa, no dia 09/11/2025 e valor de R$ 5.000,00.

- Pagamento em 20/11/2025 de tributos retidos sobre notas fiscais no mês anterior, valor de R$ 20.000,00.

Com base nas informações apresentadas, o saldo de caixa e equivalentes de caixa ao final do mês de novembro de 2025, foi de:

- Registro de nota fiscal de fornecedor, com pagamento previsto para 10/12/2025, valor de R$ 50.000,00.

- Débito tarifa bancária no dia 06/11/2025, valor de R$ 200,00.

- Saque da conta-corrente para suprimento de caixa, no dia 09/11/2025 e valor de R$ 5.000,00.

- Pagamento em 20/11/2025 de tributos retidos sobre notas fiscais no mês anterior, valor de R$ 20.000,00.

Com base nas informações apresentadas, o saldo de caixa e equivalentes de caixa ao final do mês de novembro de 2025, foi de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Marmeleiro - PR

Prova:

FAU - 2026 - Prefeitura de Marmeleiro - PR - Tesoureiro |

Q3867450

Contabilidade Pública

Considere que um pagamento realizado a um fornecedor, no valor de R$ 15.000,00

mediante PIX, foi registrado equivocadamente no sistema como recebimento de valores

(ingresso de recursos). Quando da realização da conciliação, o saldo da conta bancária nos

sistemas apresentará:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Fiscal de Tributos |

Q3865737

Contabilidade Pública

Para fins de análise do equilíbrio das contas

públicas e transparência na gestão fiscal, a

legislação estabelece categorias econômicas

específicas para o enquadramento dos ingressos

públicos. Diante disso, assinale a alternativa que

apresenta CORRETAMENTE categorias

econômicas da receita prevista na Lei Federal nº

4.320/64.

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Fiscal de Tributos |

Q3865733

Contabilidade Pública

O acompanhamento dos indicadores fiscais é

essencial para a gestão pública responsável e para

o cumprimento de limites legais. No que tange à

metodologia de apuração da Receita Corrente

Líquida estabelecida na Lei Complementar nº

101/00, assinale a alternativa CORRETA:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861322

Contabilidade Pública

Julgue os itens seguintes, que versam sobre o suprimento de

fundos no setor público.

I O suprimento de fundos constitui uma despesa orçamentária, mas não representa uma despesa pelo enfoque patrimonial, pois não provoca redução no valor do patrimônio líquido da entidade quando esta efetua o adiantamento do numerário ao servidor.

II O prévio empenho da despesa em dotação própria é um requisito para a concessão de suprimentos de fundos pelas entidades do setor público.

III O suprimento de fundos não pode ser utilizado para atender a despesas que sejam classificadas em regulamento como despesas de caráter sigiloso.

Assinale a opção correta.

I O suprimento de fundos constitui uma despesa orçamentária, mas não representa uma despesa pelo enfoque patrimonial, pois não provoca redução no valor do patrimônio líquido da entidade quando esta efetua o adiantamento do numerário ao servidor.

II O prévio empenho da despesa em dotação própria é um requisito para a concessão de suprimentos de fundos pelas entidades do setor público.

III O suprimento de fundos não pode ser utilizado para atender a despesas que sejam classificadas em regulamento como despesas de caráter sigiloso.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q3861320

Contabilidade Pública

O objetivo da classificação por fontes ou destinações de recursos

(FR) nas entidades do setor público é

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Contador |

Q3858452

Contabilidade Pública

Um ente público contratou um empréstimo junto a uma

instituição financeira para financiar uma obra pública e,

no mesmo exercício, alienou um imóvel de sua propriedade. Considerando a classificação orçamentária e as

restrições legais aplicáveis, é correto afirmar que

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Contador |

Q3858446

Contabilidade Pública

No âmbito da contabilidade aplicada ao setor público, a

dívida pública consolidada compreende determinadas

obrigações financeiras do ente federativo. Considerando

o conceito apresentado no MCASP – 11ª Edição, assinale a alternativa que representa corretamente um dos

componentes que integram a dívida pública consolidada.

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Contador |

Q3858438

Contabilidade Pública

Em conformidade com a Lei nº

4.320/64 e o Manual de

Contabilidade Aplicado ao Setor Público, é correto afirmar que a despesa orçamentária é reconhecida

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Contador |

Q3858437

Contabilidade Pública

De acordo com o MCASP, no que se refere à receita

orçamentária, a previsão de receita

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual (Todos os Cargos) |

Q3855888

Contabilidade Pública

Após recebimento e conferência de 300 computadores

destinados a uma escola do município X, o responsável pelo setor

de almoxarifado da prefeitura confrontou a nota fiscal da empresa

com a nota de empenho previamente emitida, tendo verificado

que a quantidade, a qualidade e o valor entregues estavam em

total conformidade com a ordem de compra. O responsável pelo

setor de almoxarifado, então, atestou, no verso da nota fiscal, que

os computadores haviam sido entregues.

Com base na situação hipotética apresentada, assinale a opção em que é corretamente citada a etapa, ou estágio, da despesa pública a que o ato final do responsável pelo setor de almoxarifado (o atesto no verso da nota fiscal) se refere.

Com base na situação hipotética apresentada, assinale a opção em que é corretamente citada a etapa, ou estágio, da despesa pública a que o ato final do responsável pelo setor de almoxarifado (o atesto no verso da nota fiscal) se refere.

Q3851792

Contabilidade Pública

Uma entidade do setor público reconheceu receitas de capital de

R$200.000.

A receita pode se referir a

A receita pode se referir a

Q3851074

Contabilidade Pública

No balanço financeiro, segundo o Manual de Contabilidade

Aplicada ao Setor Público (MCASP), os ingressos relativos às

fianças, cauções e inscrições em restos a pagar são ingressos não

previstos no orçamento, que são conhecidos como

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de Itaquaquecetuba - SP

Prova:

VUNESP - 2026 - Prefeitura de Itaquaquecetuba - SP - Técnico Contábil |

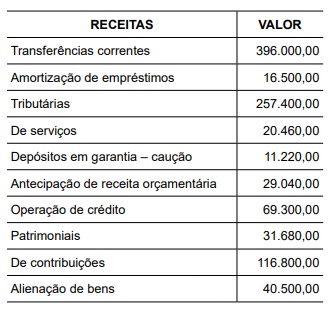

Q3850751

Contabilidade Pública

Considere as informações a seguir, extraídas da execução orçamentária de um ente público, em reais:

A partir exclusivamente dos dados apresentados e da classificação da receita pública, o valor da receita orçamentária é

A partir exclusivamente dos dados apresentados e da classificação da receita pública, o valor da receita orçamentária é