Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906833

Contabilidade Pública

A Lei n.º 4.320/1964 contempla um dispositivo que exige

a classificação das despesas em categorias econômicas, de forma

que a política econômico-financeira e o programa de trabalho do

governo, nas esferas federal, estadual e municipal, sejam

evidenciados.

De acordo com a referida lei, as despesas com material permanente, concessão de empréstimos e auxílios para obras públicas devem ser classificadas, respectivamente, como

De acordo com a referida lei, as despesas com material permanente, concessão de empréstimos e auxílios para obras públicas devem ser classificadas, respectivamente, como

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906812

Contabilidade Pública

No âmbito da administração pública, a correta distinção

entre despesa de exercícios anteriores (DEA) e ajustes de

exercícios anteriores é fundamental para assegurar a

fidedignidade das informações orçamentárias e patrimoniais. O

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

dedica seção específica para fixar a forma como tais aspectos

devem ser executados no orçamento corrente e os reflexos

patrimoniais.

Considerando o contexto abordado no texto precedente, julgue os itens a seguir.

I A DEA constitui uma conta do patrimônio líquido destinada a registrar ajustes decorrentes de mudança de critério contábil ou retificação de erro imputável a exercício anterior.

II No caso de despesas de exercícios encerrados cujo fato gerador tenha ocorrido no exercício anterior, mas sem que tenha havido o registro da variação patrimonial diminutiva (VPD) na época própria, o registro patrimonial, no exercício corrente, deve ser efetuado diretamente em conta de superávit ou déficit acumulado.

III Nos casos de restos a pagar processados ou de restos a pagar não processados em liquidação, executados como DEA no exercício corrente, não há necessidade de novo registro patrimonial, pois o passivo e a VPD ou a incorporação do ativo já foram reconhecidos no exercício anterior.

Assinale a opção correta.

Considerando o contexto abordado no texto precedente, julgue os itens a seguir.

I A DEA constitui uma conta do patrimônio líquido destinada a registrar ajustes decorrentes de mudança de critério contábil ou retificação de erro imputável a exercício anterior.

II No caso de despesas de exercícios encerrados cujo fato gerador tenha ocorrido no exercício anterior, mas sem que tenha havido o registro da variação patrimonial diminutiva (VPD) na época própria, o registro patrimonial, no exercício corrente, deve ser efetuado diretamente em conta de superávit ou déficit acumulado.

III Nos casos de restos a pagar processados ou de restos a pagar não processados em liquidação, executados como DEA no exercício corrente, não há necessidade de novo registro patrimonial, pois o passivo e a VPD ou a incorporação do ativo já foram reconhecidos no exercício anterior.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906809

Contabilidade Pública

A realização das despesas previstas no orçamento depende

de prévia autorização legislativa, denominada crédito

orçamentário.

O crédito orçamentário que aumenta determinada dotação orçamentária, ao ser incorporado ao orçamento, é o

O crédito orçamentário que aumenta determinada dotação orçamentária, ao ser incorporado ao orçamento, é o

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906803

Contabilidade Pública

Um contrato de manutenção continuada foi executado até

dezembro de 2025. Em 31 de dezembro de 2025, havia os

seguintes valores relativos ao mês de dezembro: R$ 120 mil

empenhados; R$ 80 mil atestados e liquidados e ainda não pagos;

R$ 20 mil empenhados e não liquidados; R$ 20 mil cancelados

por glosa de medição.

Tendo como referência as informações precedentes, assinale a opção correta a respeito da execução orçamentária e financeira e da fonte de recursos originalmente vinculada ao contrato na situação apresentada.

Tendo como referência as informações precedentes, assinale a opção correta a respeito da execução orçamentária e financeira e da fonte de recursos originalmente vinculada ao contrato na situação apresentada.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906802

Contabilidade Pública

Uma secretaria de finanças municipais acompanhou, no

mês de abril de determinado ano, a execução da receita do IPTU,

das taxas de serviços urbanos e de transferências correntes.

Houve emissão de carnês do IPTU, recebimentos via rede

bancária credenciada, com depósitos no caixa único do

município, e identificação de valores arrecadados ainda não

recolhidos pelo agente arrecadador.

Considerando os estágios da receita e o reconhecimento contábil, assinale a opção correta.

Considerando os estágios da receita e o reconhecimento contábil, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906792

Contabilidade Pública

Art. 35. Pertencem ao exercício financeiro:

I – as receitas nele arrecadadas;

II – as despesas nele legalmente empenhadas.

Brasil. Lei Federal n.º 4.320/1964. Brasília – DF: Senado Federal, 1964.

Essa previsão da Lei n.º 4.320/1964 conflita com a necessidade de reconhecimento contábil das variações patrimoniais, que deve ocorrer pelo regime de competência.

Considerando particularmente os tributos, assinale a opção em que são apresentadas as etapas nas quais, em regra, deve ocorrer o reconhecimento das receitas tributárias no regime orçamentário e no regime contábil, respectivamente.

Brasil. Lei Federal n.º 4.320/1964. Brasília – DF: Senado Federal, 1964.

Essa previsão da Lei n.º 4.320/1964 conflita com a necessidade de reconhecimento contábil das variações patrimoniais, que deve ocorrer pelo regime de competência.

Considerando particularmente os tributos, assinale a opção em que são apresentadas as etapas nas quais, em regra, deve ocorrer o reconhecimento das receitas tributárias no regime orçamentário e no regime contábil, respectivamente.

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905118

Contabilidade Pública

A Receita Corrente Líquida (RCL) é um agregado

central para a disciplina fiscal, servindo de

referência para o cumprimento de vários limites

estabelecidos na Lei de Responsabilidade Fiscal.

Contudo, na sua apuração devem ser deduzidas

determinadas parcelas da Receita Corrente Total

arrecadada pelo ente federado. Com base nas regras

da LRF, assinale a alternativa que apresenta uma

receita que deve ser deduzida para o cálculo da RCL

de um Município.

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905114

Contabilidade Pública

Em maio/2025, o Município de Santa Cruz do Norte

recebeu transferência obrigatória do Fundo

Nacional de Saúde para custeio dos serviços de saúde

de alta complexidade prestados pela Unidade de

Pronto Socorro, no valor de R$ 150.000,00. Sob a

ótica patrimonial, a receita deverá ser registrada a

crédito em uma subconta da seguinte conta-contábil:

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

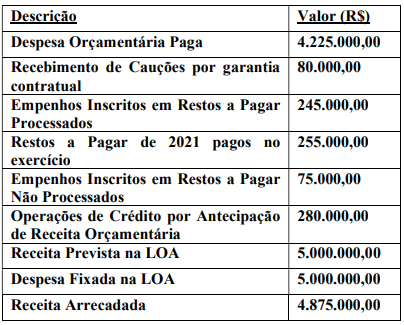

Q3905111

Contabilidade Pública

Texto associado

No encerramento de 2023, foram obtidos os seguintes

dados orçamentários e financeiros do sistema de

informação contábil do Município de Nazareno:

De acordo com as informações apresentadas, é

correto afirmar que o Balanço Financeiro do

Município de Nazareno referente ao exercício de

2023 evidenciará, na linha “Ingressos

Extraorçamentários”, o valor de

Q3901383

Contabilidade Pública

Com base na classificação e descrição das Despesas, associe a segunda coluna à primeira e assinale

a alternativa com a sequência correta.

1. Despesa corrente

2. Despesa de capital

(_) Material permanente

(_) Obras e instalações

(_) Pessoal e encargos sociais

(_) Despesas de exercícios anteriores

1. Despesa corrente

2. Despesa de capital

(_) Material permanente

(_) Obras e instalações

(_) Pessoal e encargos sociais

(_) Despesas de exercícios anteriores

Q3901382

Contabilidade Pública

Com base na classificação das Receitas, associe a segunda coluna à primeira e assinale a alternativa

com a sequência correta.

1. Receita corrente

2. Receita de capital

(_) Multas de juros e mora

(_) Alienação de bens móveis

(_) Receitas imobiliárias

(_) Receita industrial

1. Receita corrente

2. Receita de capital

(_) Multas de juros e mora

(_) Alienação de bens móveis

(_) Receitas imobiliárias

(_) Receita industrial

Q3900385

Contabilidade Pública

Leia atentamente as afirmações adiante sobre empenho das despesas públicas e marque a opção

correta.

I. O empenho da despesa pública não poderá exceder o limite dos créditos orçamentários, salvo nos casos previstos na Lei nº . 4.320/64.

II. As despesas públicas com o consumo de água serão empenhadas pela modalidade de empenho normal.

III. As despesas de locação de bens imóveis, com o valor devido em cada mês previamente conhecido, são empenhadas na modalidade de empenho global.

I. O empenho da despesa pública não poderá exceder o limite dos créditos orçamentários, salvo nos casos previstos na Lei nº . 4.320/64.

II. As despesas públicas com o consumo de água serão empenhadas pela modalidade de empenho normal.

III. As despesas de locação de bens imóveis, com o valor devido em cada mês previamente conhecido, são empenhadas na modalidade de empenho global.

Q3900384

Contabilidade Pública

Leia atentamente as afirmações adiante apresentadas sobre receitas orçamentárias e, em seguida, à

luz do MCASP, marque a opção correta.

I. A restituição de receita recebida a maior é registrada como dedução da receita orçamentária e independe de autorização orçamentária para devolução.

II. Segundo a categoria econômica, a receita pode ser corrente ou de capital, que disferem porque a primeira não afeta o patrimônio líquido do ente arrecadador.

III. São reconhecidos como receitas orçamentárias os recursos financeiros oriundos do superavit do exercício, bem como o cancelamento de restos a pagar.

I. A restituição de receita recebida a maior é registrada como dedução da receita orçamentária e independe de autorização orçamentária para devolução.

II. Segundo a categoria econômica, a receita pode ser corrente ou de capital, que disferem porque a primeira não afeta o patrimônio líquido do ente arrecadador.

III. São reconhecidos como receitas orçamentárias os recursos financeiros oriundos do superavit do exercício, bem como o cancelamento de restos a pagar.

Q3900381

Contabilidade Pública

Leia com atenção as afirmações a seguir e, em seguida, à luz da legislação em vigor e do MCASP,

marque a opção correta.

I. O princípio da não afetação da receita de impostos é constitucional e consiste na vedação à renúncia de receita de impostos, exceto as ressalvas constitucionais, dentre as quais se encontra a concessão de incentivos fiscais.

II. Superávit Financeiro de exercícios anteriores corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro e não uma nova receita, e pode ser utilizado como fonte para abertura de créditos suplementares e créditos especiais.

III. As etapas da Receita Pública são: previsão, lançamento, arrecadação e recolhimento, nesta ordem, portanto, todas as receitas registradas nas demonstrações contábeis do Setor Público, em algum momento passam por estas etapas.

I. O princípio da não afetação da receita de impostos é constitucional e consiste na vedação à renúncia de receita de impostos, exceto as ressalvas constitucionais, dentre as quais se encontra a concessão de incentivos fiscais.

II. Superávit Financeiro de exercícios anteriores corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro e não uma nova receita, e pode ser utilizado como fonte para abertura de créditos suplementares e créditos especiais.

III. As etapas da Receita Pública são: previsão, lançamento, arrecadação e recolhimento, nesta ordem, portanto, todas as receitas registradas nas demonstrações contábeis do Setor Público, em algum momento passam por estas etapas.

Ano: 2026

Banca:

ABCP

Órgão:

Prefeitura de Cardoso - SP

Prova:

ABCP - 2026 - Prefeitura de Cardoso - SP - Contador |

Q3899174

Contabilidade Pública

Durante a elaboração da proposta orçamentária,

determinado ente público estimou receitas provenientes

de alienação de bens móveis, receitas tributárias e

transferências correntes recebidas da União. À luz da

classificação da receita segundo as categorias

econômicas, assinale a alternativa correta:

Ano: 2026

Banca:

ABCP

Órgão:

Prefeitura de Cardoso - SP

Prova:

ABCP - 2026 - Prefeitura de Cardoso - SP - Contador |

Q3899172

Contabilidade Pública

Em determinado exercício, o ente público registrou

receitas tributárias, transferências correntes e

operações de crédito. Considerando a classificação das

receitas segundo as categorias econômicas, assinale a

alternativa correta:

Ano: 2026

Banca:

ABCP

Órgão:

Prefeitura de Cardoso - SP

Prova:

ABCP - 2026 - Prefeitura de Cardoso - SP - Contador |

Q3899169

Contabilidade Pública

O tipo de empenho utilizado para as despesas cujo

montante não se pode determinar previamente, tais

como serviços de fornecimento de água e energia

elétrica, aquisição de combustíveis e lubrificantes e

outros, é classificado como empenho:

Ano: 2026

Banca:

ABCP

Órgão:

Prefeitura de Cardoso - SP

Prova:

ABCP - 2026 - Prefeitura de Cardoso - SP - Contador |

Q3899168

Contabilidade Pública

A entrega de recursos correntes ou de capital a

outro ente da Federação, a título de cooperação, auxílio

ou assistência financeira, que não decorra de

determinação constitucional, legal ou os destinados ao

Sistema Único de Saúde (SUS) é entendida como

transferência:

Ano: 2026

Banca:

ABCP

Órgão:

Prefeitura de Cardoso - SP

Prova:

ABCP - 2026 - Prefeitura de Cardoso - SP - Contador |

Q3899167

Contabilidade Pública

Ao final do exercício financeiro, um contador público

analisou registros relativos a arrecadações, pagamentos

e fatos que impactaram o patrimônio da entidade.

Considerando a visão do PCASP acerca das receitas e despesas orçamentárias, extraorçamentárias, variações patrimoniais e sistema de contas, assinale a alternativa correta:

Considerando a visão do PCASP acerca das receitas e despesas orçamentárias, extraorçamentárias, variações patrimoniais e sistema de contas, assinale a alternativa correta:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE / CEBRASPE - 2026 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q3889686

Contabilidade Pública

No que se refere à elaboração de demonstrações financeiras e ao controle patrimonial de uma empresa estatal dependente, julgue o item a seguir, à luz dos princípios e das normas orçamentárias.

Os rendimentos de aplicações financeiras de recursos recebidos do Tesouro Nacional constituem receita própria da empresa, não estando, portanto, sujeitos a devolução ao erário.