Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974040

Contabilidade Pública

Assinale a opção em que é indicada a etapa da despesa

orçamentária que abrange, de modo geral, toda a análise para a

formulação do plano e ações governamentais que servirão de

base para a fixação da despesa orçamentária, a

descentralização/movimentação de créditos, a programação

orçamentária e financeira, e o processo de licitação e contratação.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974039

Contabilidade Pública

A despesa orçamentária pública é o conjunto de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

IPAAM

Prova:

CESPE / CEBRASPE - 2026 - IPAAM - Analista Ambiental – Especialidade: Ciências Contábeis |

Q3974016

Contabilidade Pública

Considerando que uma fundação pública tenha celebrado

contrato de manutenção predial contínua (12 meses) com

pagamento mensal por medição, assinale a opção correta no que

se refere ao regime orçamentário e ao patrimonial.

Q3973977

Contabilidade Pública

Os elementos demonstrados no balanço financeiro

compreendidos entre os ingressos extraorçamentários são os(as):

Q3973970

Contabilidade Pública

Os recebimentos de aluguéis de bens públicos constituem

receitas classificadas na origem denominada:

Q3973968

Contabilidade Pública

A execução orçamentária da despesa se processa em etapas

desenvolvidas no decorrer do exercício. A sequência exata das

etapas da despesa é:

Q3973765

Contabilidade Pública

O balanço financeiro demonstra os ingressos e dispêndios

realizados no exercício financeiro. Os ingressos são classificados

como:

Q3973763

Contabilidade Pública

A confirmação da existência de crédito para atender à

despesa é formalizada no ato que cria a obrigação de pagamento.

Este ato caracteriza o estágio da despesa conhecido como:

Q3973758

Contabilidade Pública

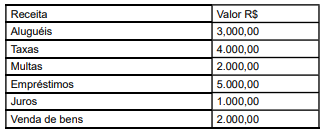

O tesouro público registrou os recebimentos de receitas, identificados no quadro a seguir.

Os dados indicam que as receitas classificadas na categoria econômica corrente equivalem ao valor de R$:

Ano: 2026

Banca:

Aroeira

Órgão:

Prefeitura de Catalão - GO

Prova:

Aroeira - 2026 - Prefeitura de Catalão - GO - Auxiliar Contábil |

Q3970269

Contabilidade Pública

Os restos a pagar são despesas orçamentárias empenhadas mas não pagas até o encerramento do exercício

financeiro. Quanto à sua classificação, é correto afirmar:

Q3969313

Contabilidade Pública

Com relação à despesa pública, considere as afirmativas a seguir.

I. Despesa orçamentária não efetiva é aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

II. A despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

III. O conjunto de informações que constitui a natureza de despesa orçamentária forma um código estruturado que agrega a categoria econômica, o grupo, a modalidade de aplicação e o elemento.

Estão corretas as afirmativas.

I. Despesa orçamentária não efetiva é aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

II. A despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

III. O conjunto de informações que constitui a natureza de despesa orçamentária forma um código estruturado que agrega a categoria econômica, o grupo, a modalidade de aplicação e o elemento.

Estão corretas as afirmativas.

Ano: 2026

Banca:

COPEVE - UFMG

Órgão:

UFMG

Prova:

COPEVE - UFMG - 2026 - UFMG - Técnico em Contabilidade |

Q3968520

Contabilidade Pública

De acordo com o que preconiza a Lei nº4.320/1964, assinale a alternativa incorreta.

Ano: 2026

Banca:

Prefeitura de Bombinhas - SC

Órgão:

Prefeitura de Bombinhas - SC

Prova:

Prefeitura de Bombinhas - SC - 2026 - Prefeitura de Bombinhas - SC - Contador |

Q3966075

Contabilidade Pública

A liquidação da despesa consiste em verificar:

Ano: 2026

Banca:

Prefeitura de Bombinhas - SC

Órgão:

Prefeitura de Bombinhas - SC

Prova:

Prefeitura de Bombinhas - SC - 2026 - Prefeitura de Bombinhas - SC - Contador |

Q3966074

Contabilidade Pública

São estágios da despesa pública:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

Q3966059

Contabilidade Pública

A respeito da contabilidade fiscal do setor público, avalie as seguintes afirmações:

I. A necessidade de financiamento do setor público representa o montante de recursos que o setor público necessita captar para fazer face aos seus dispêndios, em razão da insuficiência de suas receitas fiscais.

II. A dívida líquida do setor público é o indicador que consolida o endividamento líquido do setor público não financeiro e do Banco Central com o setor privado, o setor financeiro e o resto do mundo.

III. O déficit primário é medido pelo déficit total, excluindo a correção monetária e cambial e os juros reais contraídos anteriormente.

IV. A dívida pública é financiada principalmente através de emissão de títulos públicos emitidos pelo governo.

É (São) verdadeira(s) a(s) afirmativa(s)

I. A necessidade de financiamento do setor público representa o montante de recursos que o setor público necessita captar para fazer face aos seus dispêndios, em razão da insuficiência de suas receitas fiscais.

II. A dívida líquida do setor público é o indicador que consolida o endividamento líquido do setor público não financeiro e do Banco Central com o setor privado, o setor financeiro e o resto do mundo.

III. O déficit primário é medido pelo déficit total, excluindo a correção monetária e cambial e os juros reais contraídos anteriormente.

IV. A dívida pública é financiada principalmente através de emissão de títulos públicos emitidos pelo governo.

É (São) verdadeira(s) a(s) afirmativa(s)

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual |

Q3964313

Contabilidade Pública

O Estado do Pará previu arrecadar R$ 1.000.000,00 em ICMS no exercício financeiro de 2025. Ao longo

desse exercício, foi constituído o crédito tributário correspondente ao valor integral estimado, tendo sido

arrecadados R$ 800.000,00 junto à rede arrecadadora, dos quais R$ 750.000,00 foram efetivamente

recolhidos aos cofres do Tesouro até 31 de dezembro de 2025, procedendo-se, ao final do exercício, à

inscrição do saldo do crédito não recebido (caso hipotético).

Considerando os estágios da receita pública, a frustração da arrecadação no exercício, a inscrição em dívida ativa e os efeitos no Balanço Orçamentário, é correto afirmar que a frustração da arrecadação no exercício financeiro corresponde à diferença entre

Considerando os estágios da receita pública, a frustração da arrecadação no exercício, a inscrição em dívida ativa e os efeitos no Balanço Orçamentário, é correto afirmar que a frustração da arrecadação no exercício financeiro corresponde à diferença entre

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Caxambu do Sul - SC

Prova:

FEPESE - 2026 - Prefeitura de Caxambu do Sul - SC - Contador - Edital nº 2 |

Q3962681

Contabilidade Pública

Os créditos adicionais classificam-se em suplementares, especiais e extraordinários. A abertura dos

créditos suplementares e especiais depende da existência de recursos disponíveis para atender à despesa

e será precedida de exposição justificada.

Consideram-se recursos para a abertura dos créditos suplementares e especiais, desde que não comprometidos:

1. O resultado orçamentário do exercício positivo, deduzido das obrigações de curto prazo.

2. O superávit financeiro apurado em balanço patrimonial do exercício anterior.

3. Os provenientes de excesso de arrecadação.

4. A existência de reservas de capital no patrimônio líquido.

Assinale a alternativa que indica todas as afirmativas corretas.

Consideram-se recursos para a abertura dos créditos suplementares e especiais, desde que não comprometidos:

1. O resultado orçamentário do exercício positivo, deduzido das obrigações de curto prazo.

2. O superávit financeiro apurado em balanço patrimonial do exercício anterior.

3. Os provenientes de excesso de arrecadação.

4. A existência de reservas de capital no patrimônio líquido.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Caxambu do Sul - SC

Prova:

FEPESE - 2026 - Prefeitura de Caxambu do Sul - SC - Contador - Edital nº 2 |

Q3962680

Contabilidade Pública

As seguintes informações foram extraídas do

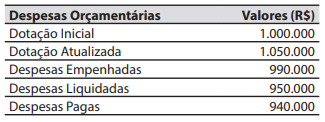

balanço orçamentário de um ente da federação ao

final de um exercício financeiro.

O valor inscrito em restos a pagar processados foi de:

O valor inscrito em restos a pagar processados foi de:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Caxambu do Sul - SC

Prova:

FEPESE - 2026 - Prefeitura de Caxambu do Sul - SC - Contador - Edital nº 2 |

Q3962679

Contabilidade Pública

No orçamento público, o programa é o instrumento de organização da atuação governamental que

articula um conjunto de ações que concorrem para

a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da

sociedade.

São exemplos desses programas:

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Aos programas são relacionadas ações sob a forma de:

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Aos programas são relacionadas ações sob a forma de:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Caxambu do Sul - SC

Prova:

FEPESE - 2026 - Prefeitura de Caxambu do Sul - SC - Contador - Edital nº 2 |

Q3962678

Contabilidade Pública

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos a ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas de capital foi de: