Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228588

Contabilidade Pública

Acerca da classificação e da execução da receita e da despesa orçamentária, julgue o item subsequente.

Os juros e encargos da dívida pública são classificados no grupo de natureza de despesas denominado inversões financeiras.

Os juros e encargos da dívida pública são classificados no grupo de natureza de despesas denominado inversões financeiras.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228587

Contabilidade Pública

Acerca da classificação e da execução da receita e da despesa orçamentária, julgue o item subsequente.

É vedada a realização de despesa sem prévio empenho, porém a emissão da nota de empenho pode ser dispensada em casos especiais, previstos na legislação específica.

É vedada a realização de despesa sem prévio empenho, porém a emissão da nota de empenho pode ser dispensada em casos especiais, previstos na legislação específica.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228586

Contabilidade Pública

Acerca da classificação e da execução da receita e da despesa

orçamentária, julgue o item subsequente.

As receitas patrimoniais são classificadas como receitas de capital.

As receitas patrimoniais são classificadas como receitas de capital.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228553

Contabilidade Pública

Considerando a contabilidade aplicada ao setor público, julgue o item subsequente.

Restos a pagar cancelados e não baixados do formulário de

folhas soltas devem ser pagos pelo ente público à dotação

orçamentária do exercício seguinte, se exigido o

cumprimento da obrigação pelo credor.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228552

Contabilidade Pública

Considerando a contabilidade aplicada ao setor público, julgue o item subsequente.

Quando da inscrição de despesas em restos a pagar, as

despesas não liquidadas devem-se distinguir das despesas

liquidadas e não pagas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228549

Contabilidade Pública

Julgue o item subsecutivo, a respeito dos procedimentos contábeis que orientam o registro contábil de responsabilidade pelas entidades do setor público.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.

Q2227726

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2021), o suprimento

de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação

de contas. Assinale a alternativa que apresenta o lançamento contábil de prestação de contas do saldo

utilizado, com a natureza de informação patrimonial.

Q2227725

Contabilidade Pública

Em relação ao regime de inscrição e pagamento de restos a pagar na Contabilidade

Pública, assinale a alternativa que apresenta o registro do pagamento de restos a pagar processados,

com a natureza de informação orçamentária.

Q2227714

Contabilidade Pública

Levando em conta as classificações aplicáveis às receitas públicas, assinale a

alternativa que apresenta apenas exemplos de receitas patrimoniais.

Q2227713

Contabilidade Pública

Considerando as disposições da Lei nº 4.320/1964 e da Lei de Responsabilidade Fiscal,

as contas de Depósitos em Caução, Fianças e Operações de Crédito por Antecipação de Receita

Orçamentária (ARO) são exemplos de receitas:

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

IF-MA

Prova:

INSTITUTO AOCP - 2023 - IF-MA - Assistente em Administração |

Q2226012

Contabilidade Pública

Como gestor financeiro do IFMA, você precisa

apurar o saldo de caixa ao final do mês a partir

das seguintes movimentações de entradas e

saídas de caixa ao longo de quatro semanas. Na

primeira semana, verifica-se: receita de vendas no

valor de R$ 4.780,00; despesa operacional no

valor de R$ 1.960,00; e despesa administrativa no

valor de R$ 1.350,00. Na segunda semana, receita

de vendas no valor de R$ 2.990,00; receita não

operacional no valor de R$ 7.500,00; e pagamento

de fornecedores no valor de R$ 2.550,00. Na

terceira semana, receita de vendas no valor de R$

3.560,00; receita não operacional no valor de R$

650,00; e despesa financeira no valor de R$

350,00. Na quarta semana, receita de vendas no

valor de R$ 3.000,00; receita financeira no valor de

220,00; despesa operacional no valor de R$

1.630,00; despesa administrativa no valor de R$

1.950,00; e despesa não operacional no valor de

R$ 1.430,00. Assinale a alternativa que apresenta

o saldo final do mês sabendo que o saldo inicial

do mês foi de R$ 2.350,00.

Q2225604

Contabilidade Pública

Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das

ações de governo no âmbito da União e das quais não resulta um produto e não geram contraprestação

direta sob a forma de bens ou serviços é o conceito de:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

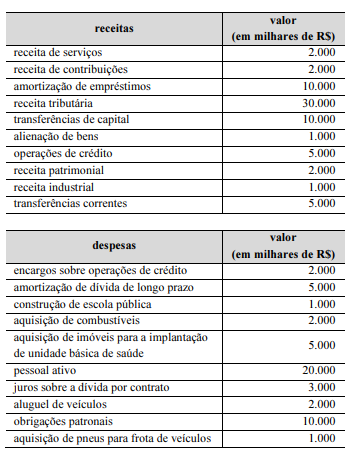

Q2222029

Contabilidade Pública

Considerando que as informações precedentes sejam relativas ao demonstrativo financeiro de receitas e despesas de um ente da Federação no exercício de 2022, julgue o próximo item.

O valor das receitas de capital é de R$ 28.000.000.

O valor das receitas de capital é de R$ 28.000.000.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222028

Contabilidade Pública

Considerando que as informações precedentes sejam relativas ao

demonstrativo financeiro de receitas e despesas de um ente da

Federação no exercício de 2022, julgue o próximo item.

O valor das despesas correntes é de R$ 40.000.000.

O valor das despesas correntes é de R$ 40.000.000.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221636

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Q2221074

Contabilidade Pública

Durante o desenvolvimento de uma ação prevista na Lei Orçamentária Anual de determinado município, observou-se a insuficiência de dotação para sua realização, fato que demandou a abertura de crédito adicional. Nesse caso, é

CORRETO afirmar que deve ser realizada a abertura de crédito adicional:

Q2221066

Contabilidade Pública

A classificação da receita orçamentária por natureza é uma forma de agrupar as diferentes fontes de recursos

financeiros que o governo prevê arrecadar em categorias específicas, de acordo com suas características

econômicas. A classificação por natureza da receita orçamentária, estabelecida por meio da portaria conjunta

STN/SOF nº 163, de 4 de maio de 2021, segue uma codificação composta por oito dígitos que representam: a

Categoria Econômica, a Origem, a Espécie, os Desdobramentos e o Tipo de Receita. A esse respeito é CORRETO

afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219574

Contabilidade Pública

No início do segundo semestre de um exercício financeiro, o

gestor de um ente público solicitou orientação da Secretaria de

Planejamento para proceder à abertura de um crédito adicional

especial em conformidade com a legislação de referência.

A Secretaria de Planejamento informou, corretamente, que

deveria:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219565

Contabilidade Pública

Uma entidade fez o registro do empenho de uma despesa em

03/11/20X1. Em 31/12/20X1 não havia ocorrido o fato gerador da

obrigação.

Nesse caso, se comprovadas as condições necessárias para

inscrição de restos a pagar, deve-se debitar a conta Crédito

empenhado a liquidar (classe 6) e creditar a conta:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Economia |

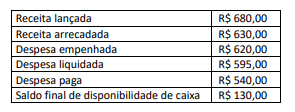

Q2219258

Contabilidade Pública

No orçamento de um dado exercício constou que a receita

prevista e a despesa fixada eram de R$ 700 milhões. O quadro a

seguir, com valores expressos em milhões de reais, apresenta

informações sobre a execução da receita e da despesa para o

referido exercício, alinhadas aos seus respectivos estágios.

A partir das informações dadas, é correto afirmar que, no início do exercício, o ente contava com uma disponibilidade de caixa correspondente a:

A partir das informações dadas, é correto afirmar que, no início do exercício, o ente contava com uma disponibilidade de caixa correspondente a: