Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243548

Contabilidade Pública

De acordo com a Lei nº 4.320/64, as receitas podem ser

classificadas em correntes e de capital.

Assinale a opção que contém exemplos de receita classificadas, respectivamente, como corrente e como de capital.

Assinale a opção que contém exemplos de receita classificadas, respectivamente, como corrente e como de capital.

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241777

Contabilidade Pública

Dados apresentados pelos técnicos em contabilidade de um ente público federal ao fim do exercício financeiro:

receita orçamentária prevista R$ 150.000,00; receita orçamentária executada R$ 120.000,00; despesa orçamentária fixada R$ 150.000,00; despesa orçamentária empenhada R$ 110.000,00; despesa orçamentária liquidada R$ 100.000,00.Considerando as informações, assinale a alternativa correta.

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241769

Contabilidade Pública

Seguem os dados relativos às receitas orçamentárias arrecadadas por uma entidade pública no exercício de 2022.

Alienação de Bens Imóveis - R$ 70,00 Amortização de Financiamentos - R$ 20,00 Dívida Ativa - R$ 120,00 Impostos - R$ 3.000,00 Contrato de Permissão de Uso - R$ 50,00 Operações de Crédito Internas - R$ 600,00 Receita de Serviços Recreativos e Culturais - R$ 100,00 Receitas Imobiliárias - R$ 200,00 Taxas - R$ 500,00 Transferências da União para cobrir despesas correntes - R$ 5.000,00 Transferências do Estado para cobrir despesas de capital - R$ 3.000,00Após a classificação orçamentária dos ingressos, as receitas corrente e de capital arrecadadas totalizaram, respectivamente,

Ano: 2023

Banca:

COPEVE-UFAL

Órgão:

UFAL

Prova:

COPEVE-UFAL - 2023 - UFAL - Técnico em Contabilidade |

Q2241767

Contabilidade Pública

Determinada entidade pública realizou as seguintes despesas:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239222

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, as despesas empenhadas mas não pagas até o dia 31 de dezembro

deverão ser:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239211

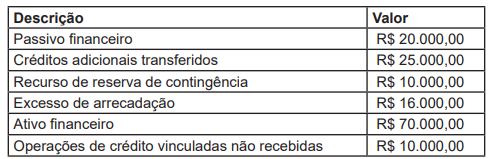

Contabilidade Pública

A Prefeitura Municipal de determinado município, solicitou informações à Secretaria de Contabilidade e

Finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais, durante a

execução orçamentária. Imediatamente, o Contador Geral do Município apresentou as seguintes informações:

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239209

Contabilidade Pública

A etapa da despesa pública que consiste no ato emanado de autoridade competente que cria para o Estado

obrigação de pagamento pendente ou não de implemento de condição, é chamada de:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239207

Contabilidade Pública

São despesas voltadas para políticas públicas nas áreas de Saúde e Educação, incluindo gastos com o Sistema Único de Saúde (SUS) e com o custeio das universidades, além dos aspectos previdenciários e sociais,

como o Benefício de Prestação Continuada e o Seguro-desemprego. O texto trata-se de:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239206

Contabilidade Pública

Ao analisar o movimento financeiro diário para elaboração de relatórios, o contador de um determinado município, identificou ingressos de recursos na conta única do município, provenientes das seguintes rubricas: Cota-Parte do ICMS e dividendos de uma empresa pública. Do ponto de vista orçamentário, como são classificadas

as origens dessas receitas, respectivamente?

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238497

Contabilidade Pública

Os princípios orçamentários norteiam a elaboração e a execução do orçamento público e são válidos para todos os poderes

e para todas as esferas de governo. Os princípios orçamentários têm caráter impositivo, embora não sejam absolutos,

pois alguns deles possuem exceções e relativizações. Considerando que um município tenha incluído, no projeto de Lei

Orçamentária Anual, autorização para abertura de crédito adicional suplementar e contratação de operações de crédito,

nos termos da lei, é uma exceção a qual princípio orçamentário?

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238496

Contabilidade Pública

A Constituição Federal, nos artigos 157, inciso I, e 158, inciso I, determina que pertencem aos Estados, Distrito Federal

e aos Municípios o imposto de renda e os proventos de qualquer natureza, incidentes na fonte, pagos por eles, por suas

autarquias e pelas fundações que instituírem e mantiverem. Desse modo, a contabilidade espelha o fato efetivamente

ocorrido: mesmo correspondendo à arrecadação de um tributo de competência da União, tais recursos não pertencem

a ela. Considere a incidência do imposto de renda retido na fonte no montante de R$ 50.000,00 da folha de pagamento

dos servidores públicos municipais, referente à competência de janeiro de 2023. O valor do referido imposto deverá ser

contabilizado pelo município como:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Técnico em Contabilidade |

Q2238123

Contabilidade Pública

A despesa orçamentária está sujeita a diversas

classificações, cada qual com a finalidade de

fornecer um tipo de informação sobre o gasto

público. A classificação que tem por finalidade

prover informação sobre o impacto do gasto na

economia como um todo, segregando as despesas

entre correntes e de capital, é denominada:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237299

Contabilidade Pública

Os restos a pagar são

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237298

Contabilidade Pública

Conforme a legislação orçamentária e financeira brasileira, a despesa pública

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237297

Contabilidade Pública

Conforme a legislação orçamentária e financeira brasileira, a

receita pública

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237296

Contabilidade Pública

De acordo com a norma orçamentária e financeira brasileira, o

crédito adicional

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237295

Contabilidade Pública

Quanto às classificações orçamentárias, assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237292

Contabilidade Pública

A regulamentação do regime de adiantamento (suprimento de

fundos) no âmbito do setor público é definida

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Doutor Pedrinho - SC

Prova:

FURB - 2023 - Prefeitura de Doutor Pedrinho - SC - Contador |

Q2233446

Contabilidade Pública

A Secretaria Municipal de Saúde realizou as seguintes

despesas no último mês:

-Aquisição de uma ambulância nova no valor de R$ 300.000,00;

-Contratação de serviço contínuo de mão de obra terceirizada para limpeza e higienização dos ambulatórios, em substituição aos servidores, no valor de R$ 200.000,00;

-Execução de obra de edificação de um ambulatório novo no valor de R$ 1.000.000,00;

-Contratação de serviço de internet e telefonia no valor de R$ 10.000,00; e

-Contratação de serviço de fornecimento de energia elétrica no valor de R$ 100.000,00.

Considerando os termos da Lei n.º 4.320, de 17 de março de 1964, julgue as assertivas a seguir:

I.As Despesas de Capital totalizaram R$ 1.300.000,00 e os Investimentos totalizaram R$ 300.000,00.

II.As Despesas Correntes totalizaram R$ 310.000,00 e os Investimentos totalizaram R$ 1.300.000,00.

III.As Despesas Correntes totalizaram R$ 310.000,00 e as Outras Despesas Correntes totalizaram R$ 110.000,00.

IV.As Despesas de Capital totalizaram R$ 1.000.000,00 e as Despesas Correntes totalizaram R$ 610.000,00.

V.As Despesas de Capital totalizaram R$ 1.000.000,00 e os Investimentos totalizaram R$ 1.300.000,00.

É correto o que se afirma em:

-Aquisição de uma ambulância nova no valor de R$ 300.000,00;

-Contratação de serviço contínuo de mão de obra terceirizada para limpeza e higienização dos ambulatórios, em substituição aos servidores, no valor de R$ 200.000,00;

-Execução de obra de edificação de um ambulatório novo no valor de R$ 1.000.000,00;

-Contratação de serviço de internet e telefonia no valor de R$ 10.000,00; e

-Contratação de serviço de fornecimento de energia elétrica no valor de R$ 100.000,00.

Considerando os termos da Lei n.º 4.320, de 17 de março de 1964, julgue as assertivas a seguir:

I.As Despesas de Capital totalizaram R$ 1.300.000,00 e os Investimentos totalizaram R$ 300.000,00.

II.As Despesas Correntes totalizaram R$ 310.000,00 e os Investimentos totalizaram R$ 1.300.000,00.

III.As Despesas Correntes totalizaram R$ 310.000,00 e as Outras Despesas Correntes totalizaram R$ 110.000,00.

IV.As Despesas de Capital totalizaram R$ 1.000.000,00 e as Despesas Correntes totalizaram R$ 610.000,00.

V.As Despesas de Capital totalizaram R$ 1.000.000,00 e os Investimentos totalizaram R$ 1.300.000,00.

É correto o que se afirma em:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Doutor Pedrinho - SC

Prova:

FURB - 2023 - Prefeitura de Doutor Pedrinho - SC - Contador |

Q2233442

Contabilidade Pública

Conforme previsto no artigo 37 da Lei n.º 4.320/1964, as

despesas de exercícios encerrados, para as quais o

orçamento respectivo consignava crédito próprio, com

saldo suficiente para atendê-las, que não se tenham

processado na época própria, bem como os Restos a

Pagar com prescrição interrompida e os compromissos

reconhecidos após o encerramento do exercício

correspondente poderão ser pagos à conta de dotação

específica consignada no orçamento, discriminada por

elementos, obedecida, sempre que possível, a ordem

cronológica. Essa situação representa a ocorrência de: