Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

I.Escriturar e efetuar o acompanhamento da execução orçamentária e financeira das receitas e despesas.

II.Controlar as operações de crédito, a dívida ativa e as obrigações do ente público.

III.Apresentar as variações patrimoniais, ressaltando o valor do patrimônio.

Após análise, marque a opção correta.

• previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 420.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital;

• lançamento de impostos no valor de R$ 210.000, com arrecadação de 70% desse valor;

• empenho, liquidação e pagamento da folha de pessoal no valor de R$ 165.000;

• recebimento de veículo em doação no valor de R$ 130.000;

• contratação, empenho e liquidação de serviços de manutenção no valor de R$ 140.000, totalmente inscritos em restos a pagar;

• recebimento de depósito judicial no valor de R$ 120.000.

Nesse caso, baseando-se nas informações apresentadas no período, o resultado financeiro em reais é de

(Website PROAC ICMS)

Dentro da Secretaria, o procedimento de verificação da prestação de contas é feito pelo Grupo de Projetos Incentivados, que avalia os seguintes dois conjuntos de documentos:

( ) Aportes mensais com valores preestabelecidos definidos em plano de amortização instituído para o equacionamento do deficit atuarial do RPPS.

( ) Repasses financeiros em duodécimos aos órgãos dos Poderes Legislativo, Judiciário, do Ministério Público e da Defensoria Pública dos recursos correspondentes às dotações orçamentárias desses órgãos.

( ) Repasses financeiros ao RPPS destinados à cobertura de insuficiências financeiras do respectivo regime próprio, decorrentes do pagamento de benefícios previdenciários.

A sequência está correta em

( ) Elaborar as demonstrações contábeis consolidadas da União e demais relatórios destinados a compor a prestação de contas anual do Presidente da República.

( ) Promover a conciliação da Conta Única do Tesouro Nacional com as disponibilidades no Banco Central do Brasil.

( ) Promover a liberação ao pleno conhecimento e acompanhamento da sociedade de informações sobre a execução orçamentária e financeira, em meios eletrônicos de acesso publico.

( ) Identificar as necessidades de convergência aos padrões internacionais de contabilidade aplicados ao setor publico.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Dívida Ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

( ) A Dívida Ativa pode ser tributária ou não tributária. A tributária é proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas.

( ) A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público. No órgão ou entidade de origem é baixado o crédito a receber contra uma variação patrimonial aumentativa (VPA) e no órgão ou entidade competente para inscrição é reconhecido um crédito de dívida ativa contra uma variação patrimonial diminutiva (VPD).

( ) A atualização monetária, juros, multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa, previstos em contratos ou normativos legais, não são incorporados ao valor original inscrito, sendo apartado em outra conta contábil relativa a juros e encargos da dívida ativa a receber.

( ) O recebimento de dívida ativa corresponde a uma receita sob a ótica orçamentária, com simultânea baixa do crédito registrado anteriormente no ativo contra as contas de disponibilidades, sob a ótica patrimonial.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

À luz do Manual de Contabilidade Aplicada ao Setor Público (MCASP 9ª Edição – 2021), julgue o item a seguir.

O empenho é o estágio da despesa orçamentária em que o ente adquire efetiva obrigação patrimonial perante o fornecedor.

Com base na Lei Complementar nº 101/2000 e na Lei nº 4.320/1964, julgue o item seguinte.

A contabilidade deve registrar, de forma clara, o total dos créditos orçamentários vigentes, as despesas já empenhadas, as despesas efetivamente realizadas com base nesses créditos, bem como as dotações ainda disponíveis.

(MCASP. 2021, p. 436.)

Considerando o disposto, a Dívida Ativa

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

A totalidade da dívida fundada do órgão público integrará o passivo financeiro, juntamente com outras obrigações decorrentes de pagamentos que independam de autorização orçamentária.

Um ente público detinha um crédito de origem não tributária, no valor original de R$ 79.000,00, cujo pagamento não foi realizado no prazo pelo devedor. Após o devido processamento interno, esse crédito foi encaminhado para inscrição em dívida ativa.

Nos procedimentos contábeis relativos à inscrição do crédito na dívida ativa, o ente público deve considerar que

Para resolver essa questão, o referido servidor indicou corretamente, no exercício seguinte, que:

Considere as afirmativas abaixo:

1. O Sistema Integrado de Administração Financeira (SIAF) é uma ferramenta fundamental para o controle da execução orçamentária e financeira no setor público, permitindo o acompanhamento em tempo real das receitas e despesas, além de garantir a integridade e a segurança dos dados registrados.

2. A execução orçamentária no setor público envolve as etapas de empenho, liquidação e pagamento, devendo ser observadas as normas de contabilidade pública e os princípios da legalidade, da publicidade e da eficiência.

3. A Conta Única do Tesouro Nacional centraliza os recursos financeiros da União, sendo que os entes federados devem gerir suas contas de acordo com as diretrizes estabelecidas pelo SIAF, assegurando a uniformidade e a transparência na gestão dos recursos públicos.

4. A execução financeira compreende a arrecadação de receitas e a realização de despesas, sendo que as variações patrimoniais qualitativas e quantitativas devem ser registradas de acordo com as normas estabelecidas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

5. As despesas públicas devem ser classificadas conforme as categorias econômicas, que incluem despesas correntes e de capital, sendo que o registro contábil dessas despesas deve respeitar o regime de competência, conforme determinado pela NBC TSP e pelo MCASP.

Alternativas:

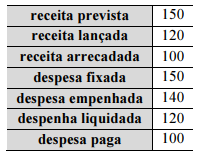

A seguir, são apresentadas informações, com os valores em milhares de reais, a respeito da execução orçamentária e financeira de uma entidade do setor público durante determinado exercício financeiro já encerrado.

Com base nos valores apresentados, é correto afirmar que o

resultado orçamentário do exercício apurado no balanço

orçamentário da entidade é

I. A Dívida Ativa consiste nos valores devidos ao ente público, decorrentes de tributos, multas, e outras receitas públicas, que foram inscritos em registro próprio após esgotadas as tentativas de cobrança administrativa.

II. O lançamento em Dívida Ativa implica o reconhecimento de uma despesa pública, pois representa a perda financeira para o ente público, que não conseguiu arrecadar os recursos devidos.

III. A gestão eficiente da Dívida Ativa contribui para o aumento da receita pública e a melhoria do equilíbrio financeiro do ente público.

Assinale a alternativa CORRETA:

Identifique a opção que descreve corretamente a classificação das despesas com folha de pagamento dos servidores municipais de acordo com o orçamento governamental brasileiro.