Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de Biguaçu - SC

Prova:

FURB - 2025 - Prefeitura de Biguaçu - SC - Contador |

Q3576554

Contabilidade Pública

"Na Contabilidade Aplicada ao Setor Público, o resultado

financeiro do exercício é apurado na demonstração

contábil denominada ________________."

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Porangatu - GO

Prova:

IV - UFG - 2025 - Câmara de Porangatu - GO - Analista de Controle Interno |

Q3566971

Contabilidade Pública

O balanço patrimonial do setor público, conforme NBC TSP

11 – Apresentação das Demonstrações Contábeis, é

dividido em ativo, passivo e patrimônio líquido. No caso dos

ativos e passivos, eles podem ser divididos em circulante e

não circulante. Considera-se um caso para reconhecimento

de passivo circulante quando

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Porangatu - GO

Prova:

IV - UFG - 2025 - Câmara de Porangatu - GO - Analista de Controle Interno |

Q3566967

Contabilidade Pública

O superávit financeiro é apurado no encerramento do exercício financeiro, de forma que possa ser utilizado no ano seguinte para abertura de créditos orçamentários adicionais. De acordo com a legislação em vigor, qual a demonstração contábil que serve de base para apuração do superávit financeiro?

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Porangatu - GO

Prova:

IV - UFG - 2025 - Câmara de Porangatu - GO - Analista de Controle Interno |

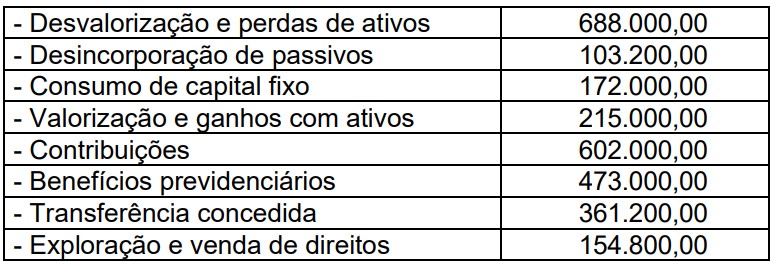

Q3566958

Contabilidade Pública

Observe os saldos, em R$, das variações patrimoniais aumentativas e diminutivas a seguir.

Com base nas informações apresentadas, qual valor corresponde ao resultado apurado na Demonstração das Variações Patrimoniais (DVP)?

Ano: 2025

Banca:

FCM

Órgão:

Câmara de Viçosa - MG

Prova:

FCM - 2025 - Câmara de Viçosa - MG - Contador |

Q3564891

Contabilidade Pública

No balanço patrimonial, o passivo é classificado em passivo financeiro e passivo permanente (não financeiro),

conforme o art. 105 da Lei nº 4.320/1964, sendo obrigatória sua divulgação em quadro demonstrativo específico. Conceitualmente, o passivo financeiro compreende as dívidas fundadas e outros pagamentos que independam de autorização orçamentária, enquanto o passivo permanente compreende aquelas que dependem de

autorização legislativa para amortização ou resgate.

Considere que, em janeiro/2025, determinado ente realizou a contratação de uma operação de crédito e, em julho/2025, ocorreu o ato emanado da autoridade competente referente à autorização orçamentária para amortização da primeira parcela desse passivo.

Com base no Manual de Contabilidade Aplicado ao Setor Público (MCASP), a representação correta dos lançamentos contábeis de natureza da informação patrimonial relativos a ambos eventos está indicada em

Considere que, em janeiro/2025, determinado ente realizou a contratação de uma operação de crédito e, em julho/2025, ocorreu o ato emanado da autoridade competente referente à autorização orçamentária para amortização da primeira parcela desse passivo.

Com base no Manual de Contabilidade Aplicado ao Setor Público (MCASP), a representação correta dos lançamentos contábeis de natureza da informação patrimonial relativos a ambos eventos está indicada em

Ano: 2025

Banca:

FCM

Órgão:

Câmara de Viçosa - MG

Prova:

FCM - 2025 - Câmara de Viçosa - MG - Contador |

Q3564890

Contabilidade Pública

O balanço orçamentário é uma importante demonstração contábil aplicada ao setor público, sendo sua obrigatoriedade de elaboração prevista pelo Art. 102 da Lei nº 4.320/1964, que dispõe que ele demonstrará as receitas

e despesas previstas em confronto com as realizadas.

No quadro das Despesas Orçamentárias constante no Balanço Orçamentário da Câmara Municipal de Viçosa, exercício de 2022, constam os seguintes valores (em R$) referentes às Despesas Correntes:

- Dotação Inicial: 8.841.000,00

- Dotação Atualizada: 8.700.557,82

- Despesas Empenhadas: 7.303.573,20

- Despesas Liquidadas: 7.186.011,53

- Despesas Pagas: 7.122.258,84

Com base nesses dados, qual é o valor do Saldo da Dotação (em R$), última coluna deste quadro?

No quadro das Despesas Orçamentárias constante no Balanço Orçamentário da Câmara Municipal de Viçosa, exercício de 2022, constam os seguintes valores (em R$) referentes às Despesas Correntes:

- Dotação Inicial: 8.841.000,00

- Dotação Atualizada: 8.700.557,82

- Despesas Empenhadas: 7.303.573,20

- Despesas Liquidadas: 7.186.011,53

- Despesas Pagas: 7.122.258,84

Com base nesses dados, qual é o valor do Saldo da Dotação (em R$), última coluna deste quadro?

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2025 - Câmara de Guarujá do Sul - SC - Contador |

Q3564725

Contabilidade Pública

No contexto da contabilidade pública, a transparência

das informações contábeis deve ir além da simples

apuração de receitas e despesas, alcançando também a

demonstração dos impactos econômicos e sociais da

atuação estatal. A Demonstração do Valor Adicionado

(DVA) é um instrumento que evidencia a riqueza gerada

por uma entidade e sua distribuição entre os diversos

agentes econômicos, sendo relevante também no setor

público. Sobre a DVA, assinale a alternativa correta.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2025 - Câmara de Guarujá do Sul - SC - Contador |

Q3564718

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) no setor

público possibilita o acompanhamento das origens e

aplicações de recursos financeiros, sendo relevante para

a análise da liquidez e sustentabilidade fiscal.

Analise as afirmações abaixo entre Verdadeiro (V) ou Falso (F):

(__)A DFC evidencia variações de entradas e saídas de caixa e equivalentes de caixa durante o exercício financeiro.

(__)A DFC substitui integralmente o Balanço Orçamentário nas demonstrações.

(__)A DFC ignora informações de operações de financiamento realizadas no exercício.

(__)A DFC deve considerar apenas receitas orçamentárias correntes.

Após análise, assinale a alternativa que contem a sequência correta de cima para baixo.

Analise as afirmações abaixo entre Verdadeiro (V) ou Falso (F):

(__)A DFC evidencia variações de entradas e saídas de caixa e equivalentes de caixa durante o exercício financeiro.

(__)A DFC substitui integralmente o Balanço Orçamentário nas demonstrações.

(__)A DFC ignora informações de operações de financiamento realizadas no exercício.

(__)A DFC deve considerar apenas receitas orçamentárias correntes.

Após análise, assinale a alternativa que contem a sequência correta de cima para baixo.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2025 - Câmara de Guarujá do Sul - SC - Contador |

Q3564717

Contabilidade Pública

A análise de demonstrações financeiras no setor público

visa avaliar não apenas a conformidade orçamentária,

mas também a eficiência na aplicação dos recursos

públicos. Indicadores como rentabilidade, liquidez e

endividamento fornecem subsídios para o controle social

e auditoria governamental. Sobre análise de

demonstrações financeiras, assinale a alternativa

correta.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2025 - Câmara de Guarujá do Sul - SC - Contador |

Q3564713

Contabilidade Pública

A análise vertical e horizontal é um dos principais

instrumentos de avaliação gerencial, permitindo

identificar tendências e mudanças significativas nos

relatórios contábeis do setor público. Sobre esse tipo de

análise, assinale a alternativa correta.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2025 - Câmara de Guarujá do Sul - SC - Contador |

Q3564712

Contabilidade Pública

A responsabilização na gestão pública exige não apenas

a execução correta dos recursos, mas também a

transparência na demonstração dos resultados

patrimoniais.

O Balanço Patrimonial é uma das peças fundamentais na prestação de contas públicas, pois evidencia a situação do ativo, passivo e patrimônio líquido do ente federativo. Sua correta elaboração contribui para o controle social e para a tomada de decisão. Assinale a alternativa correta.

O Balanço Patrimonial é uma das peças fundamentais na prestação de contas públicas, pois evidencia a situação do ativo, passivo e patrimônio líquido do ente federativo. Sua correta elaboração contribui para o controle social e para a tomada de decisão. Assinale a alternativa correta.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Santana do Manhuaçu - MG

Prova:

OBJETIVA - 2025 - Prefeitura de Santana do Manhuaçu - MG - Contador |

Q3564218

Contabilidade Pública

Acerca da Demonstração dos Fluxos de Caixa (DFC),

assinalar a alternativa INCORRETA.

Ano: 2025

Banca:

Instituto Fênix

Órgão:

Prefeitura de Bom Jardim da Serra - SC

Prova:

Instituto Fênix - 2025 - Prefeitura de Bom Jardim da Serra - SC - Tesoureiro |

Q3563144

Contabilidade Pública

Os resultados gerais do exercício serão

demonstrados no Balanço Orçamentário, no Balanço

Financeiro, no Balanço Patrimonial e na Demonstração

das Variações Patrimoniais. Segundo a lei nº 4.320/64,

qual deles evidenciará as alterações verificadas no

patrimônio, resultantes ou independentes da execução

orçamentária, e indicará o resultado patrimonial do

exercício?

Ano: 2025

Banca:

EVO Concursos

Órgão:

Prefeitura de Romelândia - SC

Prova:

EVO Concursos - 2025 - Prefeitura de Romelândia - SC - Tesoureiro |

Q3554655

Contabilidade Pública

Nas demonstrações contábeis do setor público, a classificação “variações patrimoniais aumentativas"

Ano: 2025

Banca:

EVO Concursos

Órgão:

Prefeitura de Romelândia - SC

Prova:

EVO Concursos - 2025 - Prefeitura de Romelândia - SC - Tesoureiro |

Q3554654

Contabilidade Pública

O Balanço Financeiro difere do Balanço

Orçamentário porque:

Ano: 2025

Banca:

EVO Concursos

Órgão:

Prefeitura de Romelândia - SC

Prova:

EVO Concursos - 2025 - Prefeitura de Romelândia - SC - Tesoureiro |

Q3554652

Contabilidade Pública

No âmbito das Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBC TSP), a Demonstração

do Fluxo de Caixa (DFC) deve evidenciar:

Ano: 2025

Banca:

EVO Concursos

Órgão:

Prefeitura de Romelândia - SC

Prova:

EVO Concursos - 2025 - Prefeitura de Romelândia - SC - Tesoureiro |

Q3554651

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP)

no setor público evidencia:

Ano: 2025

Banca:

Avança SP

Órgão:

DAE-Santa Bárbara d’Oeste

Prova:

Avança SP - 2025 - DAE-Santa Bárbara d’Oeste - Agente de Tesouraria |

Q3553630

Contabilidade Pública

Os resultados gerais da execução orçamentária,

financeira e patrimonial de um exercício devem

ser evidenciados por meio das demonstrações

contábeis obrigatórias utilizadas pela

administração pública. Dentre essas

demonstrações, destacam-se:

Ano: 2025

Banca:

Ibest

Órgão:

CRECI - 11ª Região (SC)

Prova:

Ibest - 2025 - CRECI - 11ª Região (SC) - Especialista - Serviços Contábeis |

Q3552691

Contabilidade Pública

Compõe o conjunto de Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP):

Ano: 2025

Banca:

Ibest

Órgão:

CRECI - 11ª Região (SC)

Prova:

Ibest - 2025 - CRECI - 11ª Região (SC) - Especialista - Serviços Contábeis |

Q3552690

Contabilidade Pública

Excluem-se da consolidação das demonstrações

contábeis