Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

I - Atender plenamente à legislação em vigor;

II - Auxiliar na elaboração e apresentação das contas públicas;

III - Contribuir para as decisões administrativas;

IV - Opor-se aos mecanismos de transparência da gestão fiscal;

V - Desconsiderar os instrumentos de controle social;

VI - Adotar o regime de caixa, no qual as transações e eventos são registrados no momento em que ocorrem.

Considerando as afirmações acima, estão corretas apenas:

Coluna I:

1. Balanço Orçamentário 2. Balanço Financeiro 3. Contas de Compensação 4. Demonstração das Variações Patrimoniais

Coluna II:

( ) Apresentará as receitas e despesas orçamentárias, assim como os ingressos e pagamentos de natureza extraorçamentária, combinados com os saldos em espécie do exercício anterior e os que serão transferidos para o exercício seguinte. ( ) Exibirá as receitas e despesas previstas em comparação com as efetivamente realizadas. ( ) Registrarão os bens, valores, obrigações e situações não abrangidas nos itens anteriores, que possam, direta ou indiretamente, impactar o patrimônio. ( ) Mostrará as mudanças ocorridas no patrimônio, decorrentes ou não da execução orçamentária, e indicará o resultado patrimonial do exercício.

Assinale a alternativa que indica a sequência correta.

De acordo com o MCASP, a Contabilidade Aplicada ao Setor Público compreende três aspectos distintos e complementares. O aspecto patrimonial envolve o registro e a evidenciação da composição patrimonial do ente público, observando os princípios e normas contábeis relativas ao reconhecimento, mensuração e evidenciação dos __________ e __________, sendo o Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) seus principais instrumentos de representação.

Qual alternativa preenche, CORRETA e respectivamente, as lacunas?

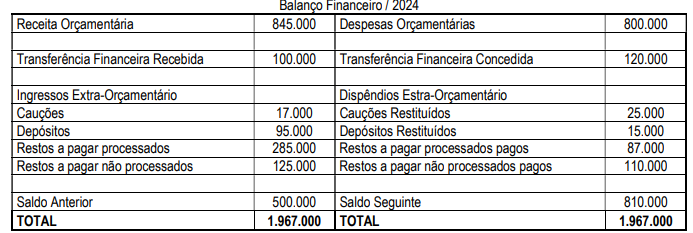

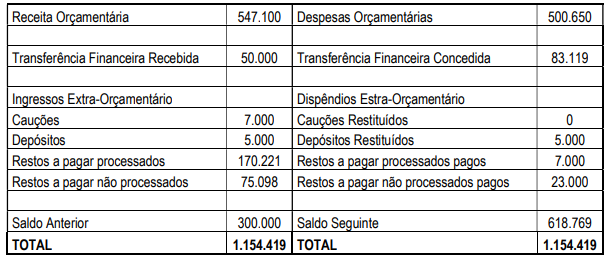

A Lei nº 4.320/64 estabelece as normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Ela determina a elaboração de quatro demonstrações contábeis principais: o Balanço Orçamentário, o Balanço Financeiro, o Balanço Patrimonial e a Demonstração das Variações Patrimoniais (DVP). Cada uma possui um enfoque específico para evidenciar a situação do ente público.

Acerca dessas demonstrações, conforme a Lei nº 4.320/64, marque V para as afirmativas verdadeiras e F para as falsas.

(__) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas, evidenciando o resultado orçamentário.

(__) O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o exercício seguinte.

(__) A Demonstração das Variações Patrimoniais (DVP) é a demonstração que apura o resultado patrimonial do exercício, confrontando as Variações Patrimoniais Aumentativas (VPA) e as Variações Patrimoniais Diminutivas (VPD).

(__) O Balanço Patrimonial demonstrará o Ativo Real e o Passivo Real, excluindo-se os valores de natureza compensada, e evidenciará o Saldo Patrimonial, que corresponde ao Ativo Real Líquido.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Assim, analise as afirmativas a seguir sobre a estrutura do Balanço Patrimonial segundo a Lei 4.320/64.

I. O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários (disponibilidades).

II.O Passivo Financeiro compreenderá as dívidas fundadas e outras cuja amortização ou resgate dependam de autorização orçamentária.

III. O Ativo Permanente compreenderá os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa.

IV. O Saldo Patrimonial, apurado no Balanço Patrimonial, corresponde à diferença entre o Ativo Financeiro e o Passivo Financeiro.

Está correto o que se afirma em:

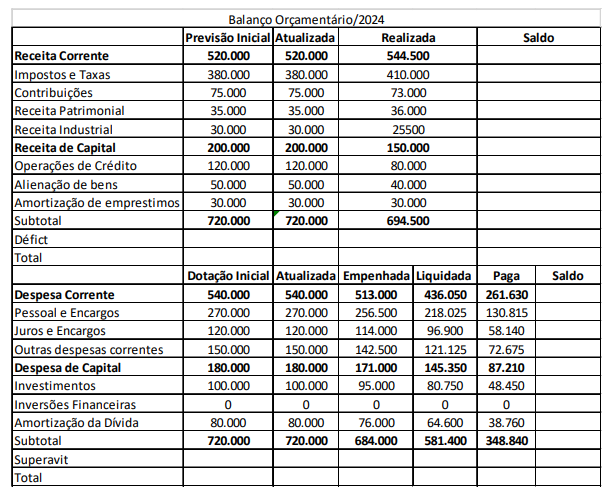

O Balanço Orçamentário é um dos demonstrativos contábeis obrigatórios do setor público, integrante do Balanço Geral Anual, cuja principal função é confrontar a execução da receita e da despesa orçamentária durante o exercício financeiro. Tomando como base o balanço orçamentário do exercício de 2024 do Município Todos Felizes, responda a questão.

Quanto ao comportamento orçamentário da despesa de pessoal e encargos, podemos afirmar:

O Balanço Orçamentário é um dos demonstrativos contábeis obrigatórios do setor público, integrante do Balanço Geral Anual, cuja principal função é confrontar a execução da receita e da despesa orçamentária durante o exercício financeiro. Tomando como base o balanço orçamentário do exercício de 2024 do Município Todos Felizes, responda a questão.

Que Qual o resultado orçamentário do exercício?

Aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

Tomando como base essas informações, aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

Superávit orçamentário apurado no exercício: R$ 150.000

Despesa de depreciação de bens móveis: R$ 30.000

Aumento de estoques destinados à merenda escolar: R$ 20.000

Redução de fornecedores a pagar (passivo circulante): R$ 10.000

Aquisição de máquinas para obras públicas: R$ 50.000

Alienação de veículo oficial: R$ 15.000

Considerando os critérios de classificação de fluxos de caixa nas atividades operacionais, de investimento e de financiamento, e adotando o método indireto para cálculo do fluxo de caixa operacional, assinale a alternativa que apresenta corretamente o valor do fluxo de caixa líquido das atividades operacionais da Prefeitura de Wing no exercício de 2024.

Sobre a forma como as DCASP são elaboradas, é correto afirmar que o Quadro dos Ativos e Passivos Financeiros e Permanentes e o Quadro da Execução de Restos a Pagar Processados integram, respectivamente, as estruturas dos demonstrativos: