Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

• aprovação da lei orçamentária anual no valor de R$ 400.000;

• lançamento de impostos no valor de R$ 200.000, sendo arrecadados R$ 150.000 no exercício financeiro;

• empenho, liquidação e pagamento da folha de pessoal do exercício no valor de R$ 180.000;

• empenho e liquidação de equipamentos no valor de R$ 100.000, 100% inscritos em restos a pagar;

• recebimento, em doação, de um terreno no valor de R$ 250.000.

Com base somente nessas informações, e considerando as regras do MCASP, assinale a opção em que se apresenta o resultado orçamentário do exercício apurado no balanço orçamentário da referida entidade.

A Contabilidade Aplicada ao Setor Público exige a elaboração de um conjunto de demonstrações contábeis ao final de cada exercício financeiro. Esses relatórios são peças fundamentais para a transparência da gestão pública, pois evidenciam, sob diferentes óticas, os resultados da execução orçamentária, a situação financeira e a composição do patrimônio da entidade. A correta interpretação de cada um desses demonstrativos é vital para a análise das contas governamentais. Acerca do assunto, marque V para as afirmativas verdadeiras e F para as falsas.

(__)O Balanço Orçamentário tem como principal objetivo confrontar as receitas previstas com as arrecadadas e as despesas autorizadas com as executadas, demonstrando o resultado orçamentário do exercício, que pode ser um superávit, déficit ou equilíbrio.

(__)O Balanço Financeiro evidencia a composição do ativo e do passivo de longo prazo da entidade, detalhando bens imóveis, dívida fundada e o patrimônio líquido, sendo o principal demonstrativo para análise da solvência e endividamento.

(__)O Balanço Patrimonial é a demonstração que compara as receitas efetivamente arrecadadas com as despesas pagas no período, incluindo os recebimentos e pagamentos de natureza extraorçamentária, para apurar o saldo de caixa do exercício.

(__)A Demonstração das Variações Patrimoniais (DVP) evidencia as alterações, qualitativas e quantitativas, ocorridas no patrimônio líquido da entidade durante o exercício financeiro, segregando as variações aumentativas e diminutivas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

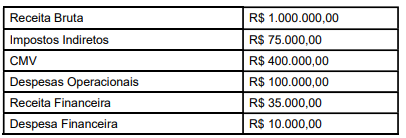

Observe os dados a seguir:

Com base nas informações apresentadas, o valor do Lucro antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido é:

Em relação à classificação de passivos circulantes e não circulantes diante de renegociações de dívidas de longo prazo, é CORRETO afirmar que:

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Acerca dos conceitos, dos procedimentos e das normas da contabilidade aplicada ao setor público, bem como das regras previstas no manual de contabilidade aplicada ao setor público (MCASP) e da estrutura do plano de contas aplicado ao setor público (PCASP), julgue o item a seguir, considerando as disposições legais e normativas vigentes.

No setor público, a consolidação das demonstrações contábeis consiste apenas em somar os saldos de todos os entes da Federação.

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), julgue o item a seguir, relativo à redução ao valor recuperável, à demonstração dos fluxos de caixa (DFC) e às demonstrações contábeis.

As entidades públicas têm a prerrogativa de realizar o registro de seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas ao custo, ao valor justo por meio do resultado ou, ainda, utilizar o método da equivalência patrimonial.

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), julgue o item a seguir, relativo à redução ao valor recuperável, à demonstração dos fluxos de caixa (DFC) e às demonstrações contábeis.

Uma entidade do setor público que classifica os seus gastos por função — saúde, educação etc. — não deve divulgar informações adicionais sobre a natureza das despesas de depreciação, amortização e pessoal, uma vez que a classificação funcional atende integralmente à exigência de evidenciação da norma.

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), julgue o item a seguir, relativo à redução ao valor recuperável, à demonstração dos fluxos de caixa (DFC) e às demonstrações contábeis.

Considere que uma entidade do setor público, ao realizar um teste de redução ao valor recuperável de um ativo, cujo valor contábil era de R$ 100, tenha constatado que o valor justo do ativo, líquido das despesas de venda, era de R$ 120. Nessa situação, não é necessário prosseguir com o teste, pois a apuração demonstra que o ativo não sofreu redução ao valor recuperável.

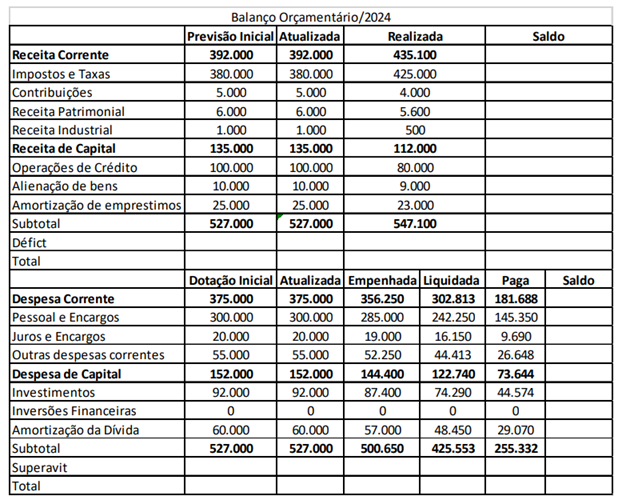

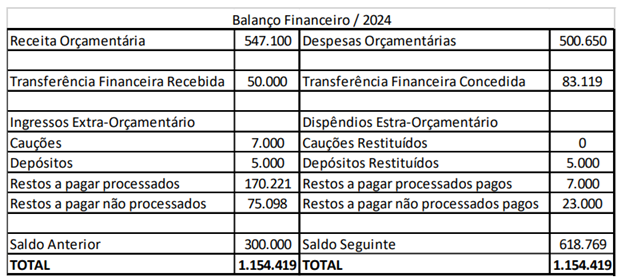

Tendo como base somente as informações apresentadas, julgue o item a seguir, relativo ao fechamento das demonstrações contábeis no setor público.

No balanço financeiro da entidade, o resultado financeiro apurado no exercício é nulo.

Tendo como base somente as informações apresentadas, julgue o item a seguir, relativo ao fechamento das demonstrações contábeis no setor público.

Na demonstração das variações patrimoniais da entidade, o resultado patrimonial apurado no exercício é superavitário em $ 210 mil.

Tendo como base somente as informações apresentadas, julgue o item a seguir, relativo ao fechamento das demonstrações contábeis no setor público.

No balanço orçamentário da entidade, o resultado orçamentário apurado no exercício é superavitário em $ 30 mil.