Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

I. Podem auxiliar os usuários na avaliação da extensão na qual as receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

II. Possibilitam avaliar os ativos e os passivos que orientam as avaliações dos usuários em relação à capacidade operacional da entidade ou aos riscos financeiros que podem impactar no fornecimento dos serviços.

III. Contêm informações que possibilitam verificar se a entidade observou a legislação vigente e outros regulamentos que regem a captação e a utilização de recursos financeiros.

Está correto o que se afirma em

Uma contadora responsável pela área contábil do Conselho Regional de Medicina do Espírito Santo (CRM‑ES), foi convocada para uma auditoria interna. Durante a preparação dos relatórios, um dos empregados públicos novatos perguntou quais eram as demonstrações contábeis obrigatórias previstas na legislação para os órgãos da Administração Pública.

Com base nessa situação hipotética e nas normas contábeis do setor público, assinale a opção que apresenta exclusivamente demonstrações previstas como obrigatórias para a contabilidade pública.

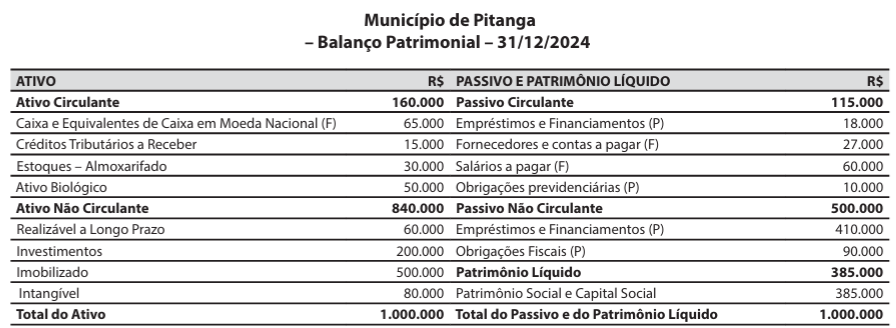

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Em 31/01/2025, o valor do total do ativo do município de Pitanga foi de:

Considerando as demonstrações aplicadas ao setor público, julgue o item a seguir.

A demonstração das variações patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado orçamentário do exercício.

Considerando as demonstrações aplicadas ao setor público, julgue o item a seguir.

O patrimônio líquido compreende o valor residual dos ativos depois de deduzidos todos os passivos.

Considerando as demonstrações aplicadas ao setor público, julgue o item a seguir.

O balanço orçamentário será elaborado utilizando‑se as classes 1, 2, 3 e 4 do Plano de Contas ao Setor Público (PCASP).

Considerando as demonstrações aplicadas ao setor público, julgue o item a seguir.

O balanço financeiro demonstrará a receita e despesa orçamentárias, bem como os recebimentos e pagamentos de natureza extraorçamentárias, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o ano seguinte.

Conforme a NBC TSP 11 – Apresentação das Demonstrações Contábeis, julgue o item seguinte.

As notas explicativas que proporcionam informação acerca da base para a elaboração das demonstrações contábeis e as políticas contábeis específicas podem ser apresentadas como componente separado das demonstrações contábeis.

Conforme a NBC TSP 11 – Apresentação das Demonstrações Contábeis, julgue o item seguinte.

O balanço patrimonial, o balanço financeiro, as demonstrações do resultado, a demonstração dos fluxos de caixa e a demonstração das mutações do patrimônio líquido representam o conjunto mínimo de demonstrações contábeis obrigatórias para as entidades do setor público.

Em julho, a escola gastou R$ 4.000,00 com frutas e verduras e R$ 20.000,00 com os produtos não perecíveis, para serem estocados e utilizados até setembro.

Os caixas consumidos, respectivamente, pela Atividade Operacional e pela Atividade de Investimento, na Demonstração dos Fluxos de Caixa da escola, foram

Em 2024, a entidade adquiriu, à vista, imóveis por R$ 80.000,00 com essa finalidade. Do valor, 70% foram pagos à vista e o restante será pago em 2025.

Na Demonstração dos Fluxos de Caixa da entidade, em 31/12/2024, a compra dos imóveis trouxe o(s) seguinte(s) impacto(s):

• Descontos concedidos: R$ 12.000,00; • Prêmio de resgate de títulos: R$ 15.000,00; • Resultado positivo da equivalência patrimonial: R$ 20.000,00; • Redução a valor recuperável de ativos: R$ 25.000,00; • Juros auferidos: R$ 45.000,00.

Em 31/12/2024, as Variações Patrimoniais Aumentativas Financeiras apresentavam o saldo de:

As doações recebidas foram as seguintes:

• 02/12: 10.000 euros; • 16/12: 15.000 euros; • 18/12: 18.000 euros.

Em 02/12, 1 Euro estava cotado a R$ 6,36. Já em 16/12, a cotação do Euro era de R$ 6,46 e em 18/12, de R$ 6,52.

Em 31/12, 1 Euro estava cotado a R$ 6,40.

No Balanço Patrimonial da entidade, em 31/12/2024, o montante arrecadado foi mensurado no ativo circulante pelo valor de: