Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

De acordo com o manual de contabilidade aplicado ao setor público, há uma demonstração contábil que permite aos usuários avaliarem como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para prestação de contas e responsabilização (accountability) e tomada de decisão.

Essa demonstração contábil é:

Para responder à questão, considere a seguinte relação de saldos nas contas contábeis com a posição em 30/11/2024 (valores em R$).

Durante o mês de dezembro de 2024 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 30.000.

2. Empenho, liquidação e pagamento de despesa com pessoal, no valor de R$ 15.000.

3. Consumo de materiais que estavam no estoque, no valor de R$ 20.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um equipamento hospitalar, em doação, no valor de R$ 25.000.

Considerando o Caso 1, no balanço orçamentário de 31/12/2024, o valor do resultado orçamentário do exercício foi de:

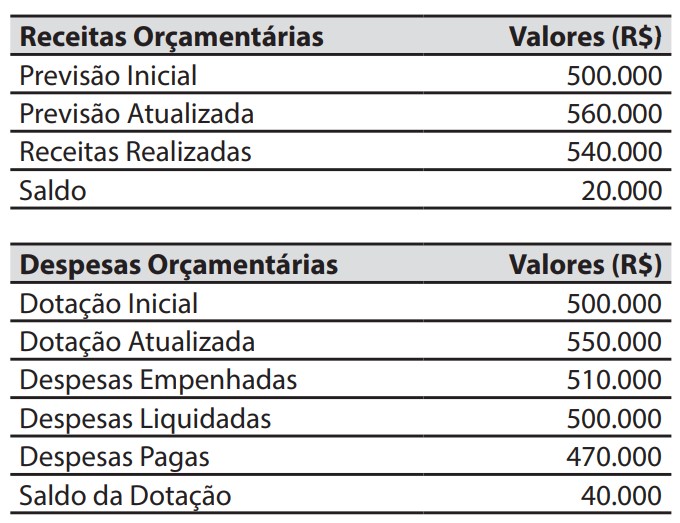

As seguintes informações foram extraídas do balanço orçamentário de um ente da federação ao final de um exercício financeiro.

Com base nessas informações, é correto afirmar que o valor do resultado orçamentário do exercício foi de:

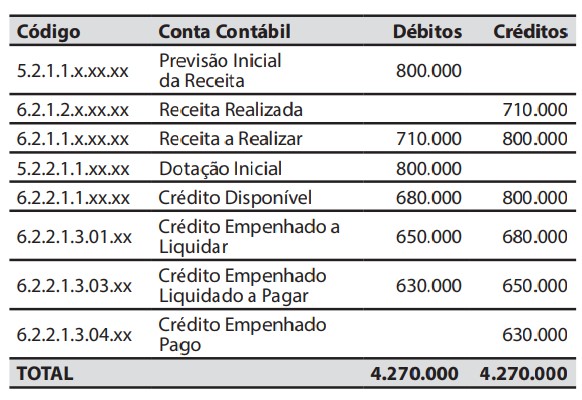

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, no balanço patrimonial, o valor do total do ativo foi de:

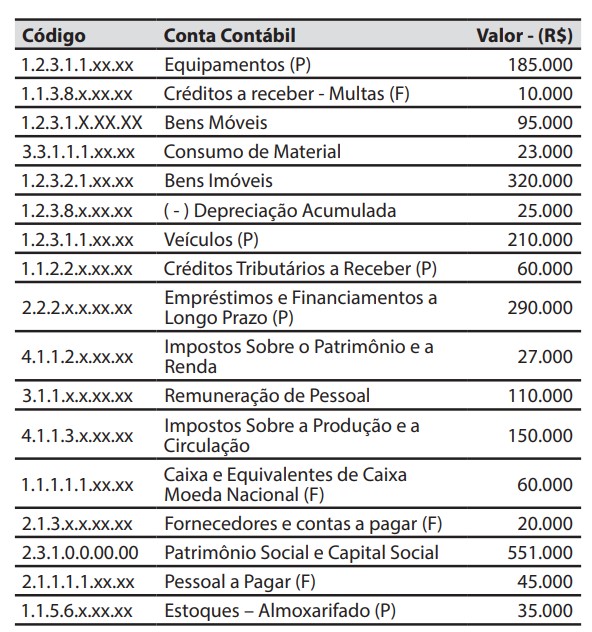

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, na demonstração das variações patrimoniais, o valor do resultado patrimonial do exercício foi de:

I. Notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações contábeis. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis, e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações.

II. Para facilitar a compreensão e a comparação das DCASP com as de outras entidades, sugere-se que as notas explicativas sejam apresentadas na seguinte ordem: 1º) informações gerais; 2º) resumo das políticas contábeis significativas; 3º) informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e rubrica aparecem; e 4º) outras informações relevantes.

III. Quando mais de uma base de mensuração for utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas, é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi aplicada.

IV. Os julgamentos exercidos pela aplicação das políticas contábeis que afetem significativamente os montantes reconhecidos nas demonstrações contábeis devem ser divulgados em notas explicativas.

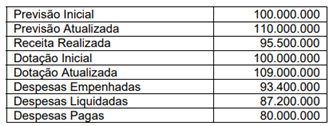

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Nesse contexto, assinale a alternativa que NÃO representa um dos grupos de contas exigidos por essa lei no balanço patrimonial:

Considerando as demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

Na demonstração das variações patrimoniais, o resultado patrimonial é obtido pelo confronto entre as variações patrimoniais aumentativas e diminutivas.

Considerando as demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O balanço financeiro não é previsto pelas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), mas é exigido pela Lei nº 4.320/1964.

Considerando as demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

É vedado, pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), que o balanço orçamentário apresente desequilíbrio entre a receita prevista e a despesa fixada.

Considerando as demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

A demonstração das variações patrimoniais evidencia as alterações no patrimônio, exclusivamente aquelas resultantes da execução orçamentária.

_______________ contêm informação adicional àquela apresentada nas demonstrações contábeis, fornecendo descrições ou detalhamentos de itens apresentados, bem como informações sobre itens que não foram reconhecidos nessas demonstrações. Compreendem a descrição sucinta das principais políticas contábeis e outras informações elucidativas.

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue os itens a seguir.

I.O Balanço Patrimonial evidencia a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como apura o resultado patrimonial do exercício.

II.O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III.O Balanço Orçamentário poderá demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto o que se afirma em:

"____________________ evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte."

Assinale a alternativa que corretamente preenche a lacuna no excerto: