Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

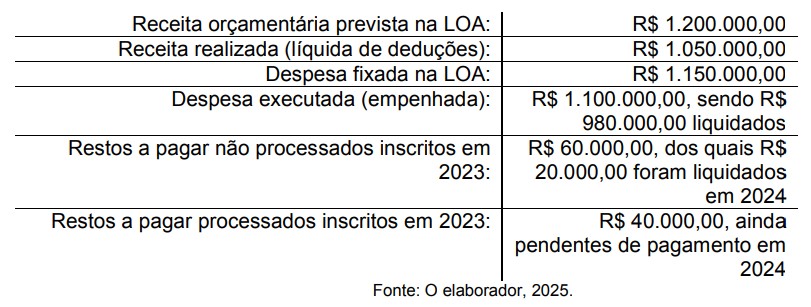

Durante a elaboração do Balanço Orçamentário de um município no exercício de 2024, foram identificadas as seguintes situações:

Com base no MCASP e na estrutura do Balanço Orçamentário, assinale a alternativa CORRETA.

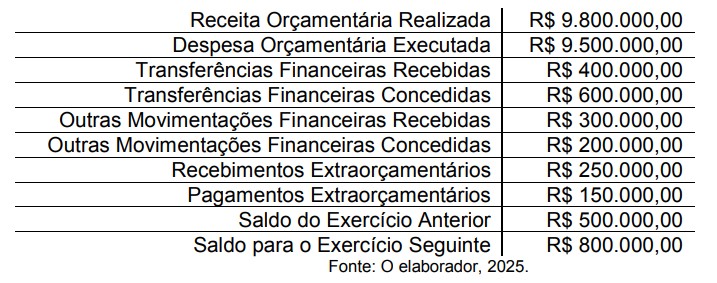

Um ente público apresentou as seguintes informações em seu Balanço Financeiro referente ao exercício de 2024:

Com base nessas informações, o Resultado Financeiro do Exercício de 2024 foi de

O município de Chocolate apresentou, em seu Balanço Orçamentário de 2024, os seguintes dados:

Com base no MCASP, o resultado orçamentário foi

I. O Balanço Patrimonial, como demonstração contábil que evidencia a situação patrimonial da entidade pública, evidenciará as alterações verificadas no patrimônio e indicará o resultado patrimonial do exercício.

II. No Balanço Orçamentário, créditos especiais e extraordinários que forem reabertos ao orçamento do exercício financeiro em referência podem causar um desequilíbrio entre a previsão atualizada da receita e a dotação atualizada do Balanço Orçamentário.

III. O Passivo Financeiro disposto no Balanço Financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

É correto o que se afirma em:

Em relação às informações evidenciadas, analise os itens a seguir.

I. Modelos utilizados para cálculo de riscos e as informações utilizadas nos modelos.

II. Breve descrição do método de alocação dos descontos e do procedimento adotado para acomodar mudanças de premissas da administração.

III. Propósito da mensuração a valor presente, se para reconhecimento inicial ou nova medição e motivação da administração para levar a efeito tal procedimento.

Entre as informações a serem evidenciadas, está correto o que se afirma em

O grupo pode incluir o seguinte ativo

Esse desequilíbrio ocorre porque o superávit financeiro

Por meio da demonstração dos Fluxos de Caixa, assinale a opção que contém a atividade geradora da entrada em caixa, reconhecida como Fluxo de Caixa.

Em 31/12/2024, a patente era apresentada, no Balanço Patrimonial da entidade do setor público, pelo seguinte valor de

Desse modo, a entidade reconheceu, em suas demonstrações contábeis, um(a)

Considere a seguinte situação hipotética: durante a execução de seu trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público, um controlador interno identificou que a aquisição de um veículo foi, erroneamente, classificada em uma conta contábil de variação patrimonial diminutiva (e não em conta contábil do ativo imobilizado).

Como o valor da aquisição do veículo é relevante, o controlador interno apurou o montante e apontou em seu relatório de auditoria que: