Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

No período analisado, a administração municipal executou serviços cujo valor econômico, estimado a preços de mercado, totalizou R$ 45.000.000,00, sendo R$ 18.000.000,00 referentes à coleta de resíduos sólidos e R$ 27.000.000,00 a atendimentos ambulatoriais em unidades básicas de saúde. Para a execução desses serviços, foram reconhecidos, pelo regime de competência patrimonial, custos diretamente atribuíveis de R$ 37.000.000,00, compreendendo gastos com pessoal, materiais e serviços de terceiros e depreciação dos ativos utilizados. Não houve cobrança de tarifas, taxas ou outros ingressos financeiros vinculados. Com base nessas informações, buscou-se avaliar o resultado econômico decorrente da prestação desses serviços.

À luz dos fundamentos aplicáveis à apuração do resultado econômico no setor público, é correto afirmar que

I. A entidade cujas demonstrações contábeis estão em conformidade com as normas, interpretações e comunicados técnicos do CFC não precisa declarar de forma explícita e sem reservas essa conformidade nas notas explicativas.

II. A entidade deve apresentar um terceiro balanço patrimonial no início do período anterior, adicional aos comparativos mínimos das demonstrações contábeis exigidas, se aplicar uma política contábil retrospectivamente e a aplicação retrospectiva tiver um efeito material sobre as informações do balanço patrimonial, no início do período anterior.

III. As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade, mesmo que a administração tenha intenção de liquidar a entidade ou cessar seus negócios, ou ainda não possua uma alternativa realista, senão a descontinuidade de suas atividades.

É(são) correta(s) a(s) assertiva(s)

Caso

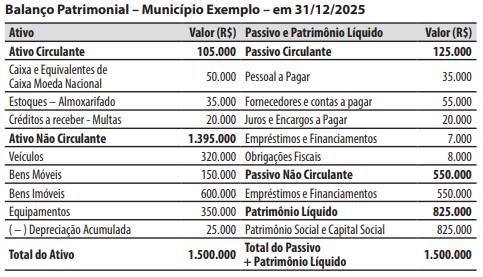

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

Em 31/01/2026, no Balanço Patrimonial, o valor do total do Passivo + Patrimônio Líquido foi de:

1. Recebimento de R$ 500.000,00 em transferências correntes do Tesouro Nacional.

2. Pagamento de R$ 120.000,00 em despesas de pessoal.

3. Aquisição de equipamentos de informática no valor de R$ 200.000,00, pagos à vista.

Considerando a classificação dos elementos das demonstrações contábeis segundo a Estrutura Conceitual das NBC TSP, os impactos patrimoniais foram, respectivamente,

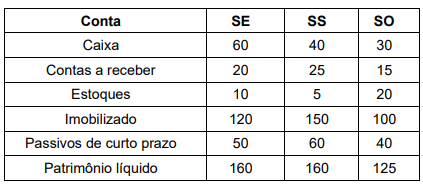

Durante o exercício, foram identificadas as seguintes operações interórgãos:

1. Transferência de R$ 15 mil da SE para a SS para custeio de projeto conjunto, registrada apenas na contabilidade dos órgãos.

2. Transferência de R$ 10 mil da SS para a SO para aquisição de equipamentos, registrada apenas na contabilidade dos órgãos.

Nesse caso, qual é o saldo consolidado do ativo, do passivo e do patrimônio líquido, respectivamente?

1. Contratou um empréstimo junto a um banco no valor de R$ 500.000,00, com prazo de 5 anos para pagamento.

2. Pagou a parcela de R$ 120.000,00 de um empréstimo antigo, sendo R$ 100.000,00 do principal e R$ 20.000,00 de juros.

3. Venda de computadores no valor de R$ 25.000,00, cujo custo era de R$ 30.000,00.

Nesse caso, o empréstimo adquirido, os juros pagos, o empréstimo pago (principal) e a venda dos computadores classificam-se na DFC, respectivamente, como

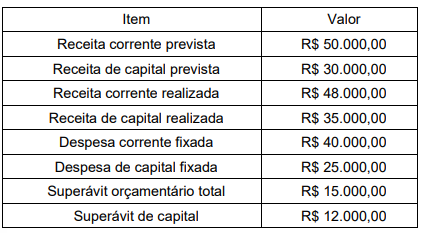

1. Receita tributária lançada: 200, com 75% arrecadado

2. Receita de transferências governamentais recebida: 50

3. Pagamento de despesas correntes: 180

4. Pagamento de despesas de capital: 40

5. Recebimento de depósito judicial: 30

6. Recebimento de veículo em doação: 20

7. Contratação, empenho e liquidação de serviços de manutenção no valor de 10, totalmente inscritos em restos a pagar.

Com base nos princípios do Balanço Financeiro, o resultado financeiro do exercício é

Considerando os dados mencionados, o valor das despesas correntes realizadas e das despesas de capital realizadas no período (em R$ mil) são, respectivamente,

Durante o exercício de 2024, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 220.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 9.000,00; reconheceu a depreciação dos bens móveis no valor de R$ 25.000,00; e recebeu depósitos em caução no valor de R$ 55.000,00.

Com base nessas informações, é correto afirmar que, em 2024, o/a

( ) O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios futuros para abertura de créditos adicionais.

( ) O desequilíbrio entre a previsão atualizada da receita e a dotação atualizada no balanço orçamentário ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, deve ser demonstrado como parte da receita orçamentária do balanço orçamentário que integra o cálculo do resultado orçamentário.

( ) O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que correspondem ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no balanço orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

A sequência está correta em

I. As Receitas de Capital são aquelas provenientes da realização de recursos financeiros oriundos da constituição de dívidas, da conversão de bens e direitos em espécie ou de transferências de capital.

II. A Lei de Orçamento compreenderá todas as receitas, inclusive as de movimentos de fundos que não pertençam ao Estado, visando o cumprimento integral do Princípio da Universalidade.

III. O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Patrimônio Líquido, evidenciando o superávit ou déficit financeiro.

Está correto o que se afirma em:

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

A demonstração das variações patrimoniais restringe-se às variações decorrentes da execução orçamentária, sendo os efeitos patrimoniais de fatos extraorçamentários, inclusive os de natureza não financeira, evidenciados exclusivamente no balanço patrimonial.

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

No setor público, o balanço patrimonial evidencia o ativo, o passivo e o patrimônio líquido, também denominado saldo patrimonial, o qual corresponde exclusivamente ao resultado da execução orçamentária do exercício financeiro.

(__)O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas, evidenciando o superávit ou déficit orçamentário do exercício.

(__)A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, indicando o resultado patrimonial do exercício por meio do confronto entre as variações aumentativas e diminutivas.

(__)O Balanço Financeiro demonstra os ingressos e dispêndios de recursos financeiros, mas deve obrigatoriamente omitir os restos a pagar do exercício anterior para não distorcer o fluxo de caixa.

(__)No Balanço Patrimonial, o patrimônio público é representado em termos financeiros e permanentes, segregando-se os ativos e passivos em circulante e não circulante conforme o prazo de realização.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.O Balanço Patrimonial demonstra a situação estática do patrimônio, evidenciando os bens, direitos e obrigações do ente público.

II.A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

III.O Balanço Financeiro demonstra a movimentação de bens imóveis, sendo proibido o registro de ingressos de recursos em espécie.

Está correto o que se afirma em:

(__)O recebimento de informações após o período contábil que indique que um ativo estava desvalorizado na data do balanço exige o ajuste obrigatório dos valores reconhecidos nas demonstrações.

(__)A variação no valor de mercado de investimentos mensurados pelo valor justo, ocorrida entre a data do balanço e a data de autorização para emissão, deve ser registrada como ajuste no resultado do exercício encerrado.

(__)A descoberta de fraudes ou erros que demonstrem que as demonstrações contábeis estavam incorretas impõe a retificação dos lançamentos, desde que o efeito seja considerado relevante para os usuários da informação.

(__)O anúncio de um plano de descontinuidade de uma unidade operacional após a data do balanço caracteriza um evento que origina ajuste retrospectivo nas contas patrimoniais do exercício em questão.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O parecer contábil com ressalva indica que o profissional encontrou divergências pontuais que não comprometem a fidedignidade do conjunto total das demonstrações.

(__)A conclusão de um relatório técnico deve ser baseada na opinião subjetiva do contador, dispensando a citação expressa de leis ou normas brasileiras de contabilidade.

(__)Relatórios de gestão no setor público devem integrar informações financeiras e não financeiras para demonstrar o alcance das metas físicas previstas no plano plurianual.

(__)Um parecer técnico desfavorável em processos de licitação impede a continuidade do certame para o licitante em questão, independentemente de fase recursal administrativa.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

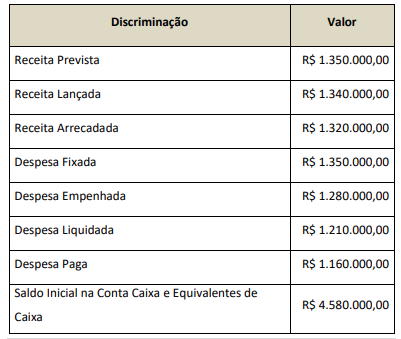

No encerramento do exercício financeiro de 2024, determinada entidade governamental registrou os seguintes eventos:

Lançamento de impostos no valor de R$ 150.000,00, com arrecadação de 70% desse montante.

Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000,00.

Contratação, empenho e liquidação de serviços de limpeza no valor de R$ 50.000,00, não pagos no exercício, sendo integralmente inscritos em restos a pagar.

Recebimento de depósito judicial no valor de R$ 25.000,00.

Recebimento de equipamentos em doação, no valor de R$ 40.000,00.

Considerando o modelo do Balanço Financeiro, conforme o MCASP, qual o valor do superávit financeiro?