Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Caso 3

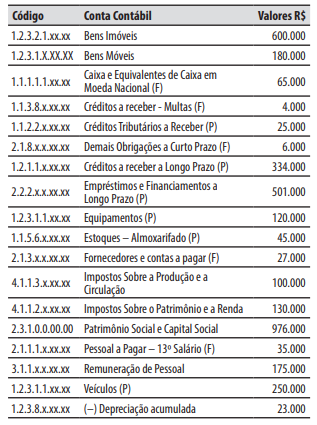

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 2

Para responder à questão, considere a seguinte relação de contas contábeis de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento de receita de impostos, no valor de R$ 30.000.

2. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 20.000.

3. Pagamento de uma obrigação, que já havia sido empenhada e liquidada, no valor de R$ 10.000.

4. Ingresso na conta corrente bancária do município, de recurso referente à caução de licitação, no valor de R$ 5.000.

5. Reconhecimento da depreciação de veículos, no valor de R$ 25.000.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

O balanço financeiro das entidades do setor público evidencia a situação patrimonial do ente em determinada data, discriminando o ativo, o passivo e o patrimônio líquido.

I. A DMPL demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

II. Dentre os itens demonstrados na DMPL está a destinação do resultado como, por exemplo, constituição de reservas e distribuição de dividendos.

III. A DMPL complementa o Anexo de Metas Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

Está correto o que se afirma em

I. evidencia as alterações quantitativas (aumento/diminuição) e qualitativas no patrimônio líquido, resultantes ou independentes da execução orçamentária. Apura o resultado patrimonial (superávit ou déficit) através da diferença entre Variações Patrimoniais Aumentativas e Diminutivas.

II. é elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas) do Plano de Contas Aplicado ao Setor Público (PCASP).

III. é elaborada utilizando-se as Classe 5 (Orçamento Aprovado) e Classe 6 (Execução do Orçamento) do Plano de Contas Aplicado ao Setor Público (PCASP).

IV. permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

Assinale a alternativa CORRETA:

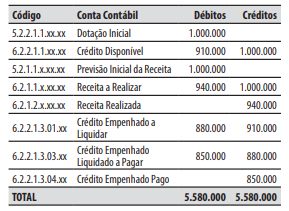

I. O BO demonstra as receitas e as despesas orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte.

II. O BO é elaborado utilizando-se as seguintes classes e grupos do Plano de Contas Aplicado ao Setor Público (PCASP): a) Classe 7 (Controles Devedores), Grupo 4 (Previsão da Receita e Fixação da Despesa); e b) Classe 8 (Controles Credores), Grupo 4 (Realização da Receita e Execução da Despesa)

III. O quadro principal do BO apresenta as receitas e despesas previstas em confronto com as realizadas.

IV. O BO é elaborado utilizando-se as seguintes classes e grupos do Plano de Contas Aplicado ao Setor Público (PCASP): a) Classe 5 (Orçamento Aprovado), Grupo 2 (Previsão da Receita e Fixação da Despesa); e b) Classe 6 (Execução do Orçamento), Grupo 2 (Realização da Receita e Execução da Despesa).

Assinale a alternativa CORRETA:

Na elaboração da demonstração dos fluxos de caixa da Prefeitura Municipal de Delta pelo método indireto, foram apurados, ao final do exercício, os seguintes saldos:

1. Superávit patrimonial do período: R$ 180.000,00.

2. Depreciação do exercício: R$ 25.000,00.

3. Ganho na alienação de veículo: R$ 6.000,00.

4. Redução de estoques: R$ 12.000,00.

5. Aumento de créditos a receber: R$ 20.000,00.

Com base nessas informações, assinale a alternativa que apresenta o valor do fluxo líquido de caixa das atividades operacionais.

A respeito da apresentação de informação no Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPGs), analise as assertivas a seguir:

I. Os itens expostos nas demonstrações contábeis não fornecem informação sobre questões como a situação patrimonial, o desempenho e os fluxos de caixa da entidade que reporta a informação.

II. As decisões sobre a seleção, a localização e a organização da informação são tomadas em resposta às necessidades dos usuários pela informação sobre os fenômenos econômicos, financeiros e de outra natureza.

III. Informação em demasia, ainda que possa dificultar a compreensão das mensagens-chave por parte dos usuários, não é capaz de comprometer a realização dos objetivos da elaboração e da divulgação da informação contábil.

Quais estão corretas?