Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940765

Contabilidade Pública

Texto associado

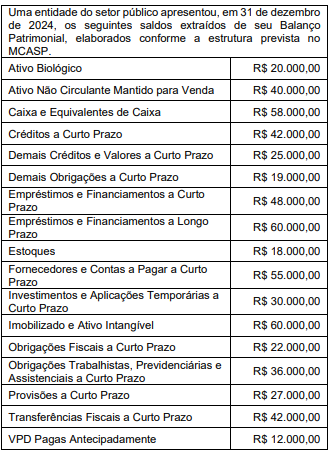

Considere as informações a seguir para responder à questão.

Com base no caso apresentado, a diferença entre o ativo

circulante e o passivo circulante é de

Q3939041

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o objetivo principal do Balanço

Financeiro é: evidenciar todas as movimentações

financeiras de entradas e saídas que impactam o caixa

e equivalentes de caixa em um exercício financeiro,

possibilitando, assim, a apuração do:

Q3939032

Contabilidade Pública

Texto associado

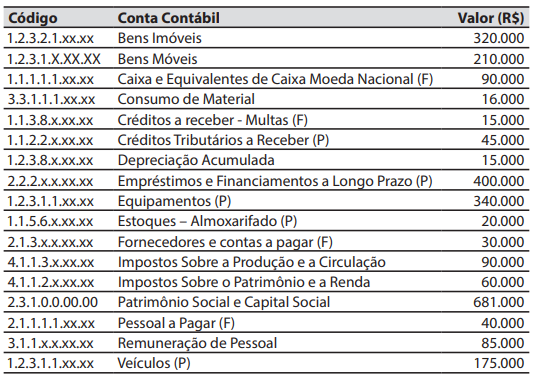

Caso 4

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

Em 31/12/2025, o valor do resultado patrimonial

do exercício, apurado na Demonstrações das Variações Patrimoniais, foi de:

Q3939031

Contabilidade Pública

Texto associado

Caso 4

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

Em 31/12/2025, o valor do total do ativo no

Balanço Patrimonial foi de:

Q3939025

Contabilidade Pública

Texto associado

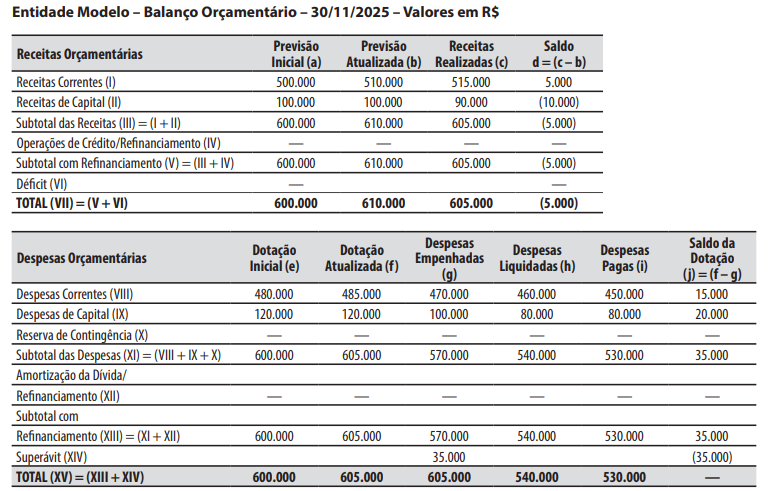

Caso 2

Para responder à questão, considere o balanço orçamentário de uma

entidade do setor público (Entidade Modelo) em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 2.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 7.000.

3. Reconhecimento da depreciação de veículos, no valor de R$ 8.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um computador, em doação, no valor de R$ 17.000.

6. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 5.000.

Em 31/12/2025, o valor que constou na coluna (g)

relativo à conta “SUPERÁVIT (XIV)” do Balanço Orçamentário, foi de:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934710

Contabilidade Pública

A norma NBC TSP 13 traz orientações para apresentação de

informação orçamentária nas demonstrações contábeis, a partir

de conceitos que possibilitem o acompanhamento dos valores

aprovados e realizados ao longo de um ciclo de execução

orçamentária. Em relação aos conceitos relevantes para a

apresentação de informação orçamentária, assinale a opção

correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934709

Contabilidade Pública

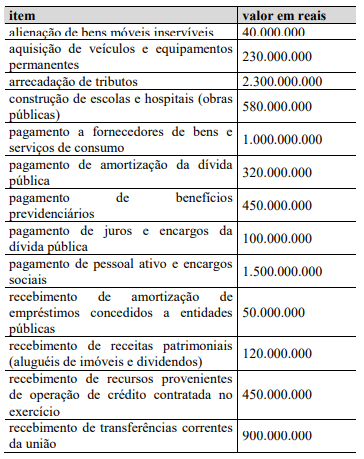

Ao elaborar a demonstração dos fluxos de caixa de um ente

da Federação, a equipe da contabilidade apurou os seguintes

ingressos e desembolsos de caixa ocorridos no exercício de 2024,

os quais foram registrados no sistema de execução orçamentária e

financeira.

Com base nas informações apresentadas na situação hipotética precedente e nas disposições da NBC TSP 12, assinale a opção em que é corretamente apresentado o fluxo de caixa líquido das atividades operacionais desse ente da Federação em 2024, em reais.

Com base nas informações apresentadas na situação hipotética precedente e nas disposições da NBC TSP 12, assinale a opção em que é corretamente apresentado o fluxo de caixa líquido das atividades operacionais desse ente da Federação em 2024, em reais.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934708

Contabilidade Pública

A NBC TSP 11 orienta as entidades públicas quanto à elaboração

e apresentação das suas demonstrações contábeis. No que

concerne à compensação de valores, a referida norma dispõe que

ativos, passivos, receitas e despesas não devem ser compensados,

exceto quando exigido ou permitido por uma NBC TSP. Essa

vedação relativa à compensação de valores aplica-se

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934693

Contabilidade Pública

Uma autarquia elaborou sua demonstração dos fluxos de

caixa pelo método indireto, tendo registrado os seguintes dados

do período: resultado patrimonial do exercício no valor de

R$ 420.000; depreciação no valor de R$ 160.000; aumento de

contas a receber no valor de R$ 90.000; redução de estoques no

valor de R$ 40.000; aumento de fornecedores no valor de

R$ 55.000; aquisição de imobilizado à vista no valor de

R$ 300.000; recebimento de doação em caixa no valor de

R$ 120.000; contratação de operação de crédito com entrada de

caixa no valor de R$ 500.000.

Na situação hipotética precedente, o fluxo de caixa líquido das atividades operacionais da autarquia é, em reais, igual a

Na situação hipotética precedente, o fluxo de caixa líquido das atividades operacionais da autarquia é, em reais, igual a

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934690

Contabilidade Pública

Determinada secretaria estadual reconheceu, no

encerramento de certo exercício, os seguintes eventos: (i)

depreciação do parque de máquinas; e (ii) reversão de provisão

para contingências.

No que diz respeito ao resultado patrimonial da secretaria mencionada na situação hipotética apresentada, assinale a opção correta.

No que diz respeito ao resultado patrimonial da secretaria mencionada na situação hipotética apresentada, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934683

Contabilidade Pública

Uma autarquia apresentou sua demonstração das variações

patrimoniais com os seguintes eventos do exercício: depreciação

de R$ 240.000; reconhecimento de provisão para contingências

de R$ 150.000; reversão de provisão de exercícios anteriores de

R$ 80.000; receita de doações de R$ 320.000; equivalência

patrimonial positiva de R$ 60.000.

Nessa situação hipotética, desconsiderados os efeitos tributários, o resultado patrimonial líquido desses eventos é, em reais, igual a

Nessa situação hipotética, desconsiderados os efeitos tributários, o resultado patrimonial líquido desses eventos é, em reais, igual a

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934682

Contabilidade Pública

A secretaria de fazenda de certo estado da Federação

pretende encerrar o exercício com a emissão de demonstrações

contábeis que retratem, de forma consolidada, a posição do

governo como um todo, incluindo administração direta e indireta

e empresas dependentes. Durante o processo, foram mapeados

empréstimos intercompanhias, repasses internos e saldos a

receber e a pagar entre as entidades públicas.

Nessa situação hipotética, a consolidação de demonstrações contábeis pretendida pela secretaria

Nessa situação hipotética, a consolidação de demonstrações contábeis pretendida pela secretaria

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934040

Contabilidade Pública

A consolidação nacional das demonstrações contábeis públicas

abrange todas as entidades incluídas no orçamento fiscal e da

seguridade social de todas as esferas e de todos os Poderes, quer

sejam entes da administração direta quer sejam da indireta. A

consolidação das contas públicas nacionais é competência

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934038

Contabilidade Pública

No setor público, a demonstração de mutações do patrimônio

líquido (DMPL) é obrigatória apenas para as empresas estatais

dependentes, constituídas sob a forma de sociedades anônimas.

Na DMLP, tais empresas devem, obrigatoriamente, divulgar

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934037

Contabilidade Pública

A demonstração dos fluxos de caixa (DFC) é uma das

demonstrações contábeis incluídas no âmbito da administração

pública, em consonância com os novos padrões da contabilidade

aplicada ao setor público. Assinale a opção que apresenta o

quadro da DFC no qual é possível visualizar o detalhamento

tanto das transferências correntes recebidas quanto das

concedidas pelo ente público.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934034

Contabilidade Pública

No setor público, o balanço financeiro demonstra a

movimentação de recursos financeiros, desde seu saldo inicial,

consideradas todas as receitas e despesas do período, até o saldo

apurado no exercício corrente, transferido ao próximo exercício.

Esse demonstrativo permite apurar se o resultado do exercício foi

de superávit ou déficit.

A partir do texto precedente e considerando-se que SI corresponda ao saldo inicial; SF, ao saldo final; E, às entradas de recursos; R, às receitas; S, às saídas de recursos; D, às despesas; e RF, ao resultado financeiro, é correto concluir que, na lógica do balanço financeiro, verifica-se déficit financeiro quando

A partir do texto precedente e considerando-se que SI corresponda ao saldo inicial; SF, ao saldo final; E, às entradas de recursos; R, às receitas; S, às saídas de recursos; D, às despesas; e RF, ao resultado financeiro, é correto concluir que, na lógica do balanço financeiro, verifica-se déficit financeiro quando

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934033

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar

informação útil para subsidiar a tomada de decisão, a prestação

de contas e a responsabilização da entidade quanto aos recursos

que lhe foram confiados. No que concerne às demonstrações

contábeis aplicáveis ao setor público, é correto afirmar que é

função do balanço orçamentário

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

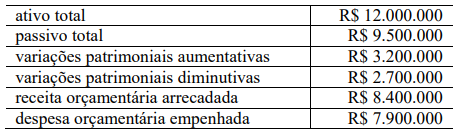

Q3934013

Contabilidade Pública

Os seguintes dados foram apurados durante o encerramento de certo exercício de uma entidade pública.

Considerando, na situação hipotética apresentada, exclusivamente o enfoque patrimonial previsto no MCASP (11.ª edição), assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934009

Contabilidade Pública

De acordo com o enfoque patrimonial da contabilidade pública, a

apuração do resultado patrimonial do exercício decorre

Ano: 2026

Banca:

CEV-URCA

Órgão:

Prefeitura de Assaré - CE

Prova:

CEV-URCA - 2026 - Prefeitura de Assaré - CE - Fiscal de Tributos |

Q3927867

Contabilidade Pública

Entre as demonstrações contábeis aplicáveis ao setor público, a Demonstração das Variações Patrimoniais possui finalidade própria, distinta daquelas atribuídas ao Balanço Patrimonial e ao Balanço Orçamentário. À luz dessa finalidade, assinale a alternativa correta.