Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

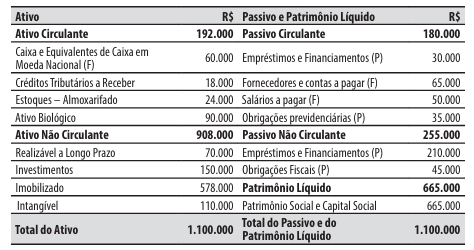

Para responder à questão, considere o seguinte balanço patrimonial do município de Feltre elaborado em 31/12/2025.

Município de Feltre – Balanço Patrimonial em 31/12/2025

Durante o mês de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registros da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2026, no valor de R$ 1.200.000.

2. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana), relativa ao exercício financeiro de 2026, no valor de R$ 500.000.

3. Pagamento da obrigação registrada no passivo com “Salários a pagar (F)”, no valor de R$ 50.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 40.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 60.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

( ) O balanço orçamentário evidencia as receitas previstas e realizadas, bem como as despesas fixadas e executadas, permitindo a apuração do resultado orçamentário do exercício.

( ) O superávit financeiro de exercícios anteriores, quando utilizado para abertura de créditos adicionais, não integra a receita orçamentária do exercício e, portanto, não afeta o resultado orçamentário.

( ) O balanço orçamentário é composto pelo quadro principal e pelos quadros da execução dos restos a pagar processados e não processados.

( ) As despesas apresentadas no balanço orçamentário devem ser demonstradas por categoria econômica e grupo de natureza da despesa, evidenciando, no mínimo, a dotação inicial, a dotação atualizada, as despesas empenhadas, liquidadas e pagas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias.

II. O Balanço Financeiro demonstrará os recebimentos e os pagamentos de natureza extraorçamentária.

III. O Balanço Financeiro não deve apresentar o saldo em espécie para o exercício seguinte.

Em relação ao grau de alavancagem financeira, é correto afirmar que o indicador apresentará valor inferior a 1,0 sempre que

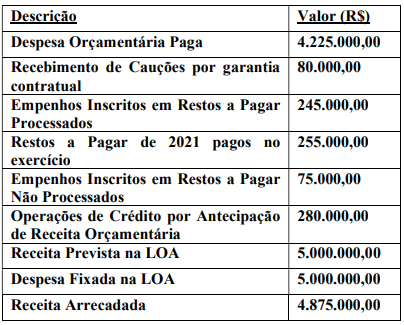

Considerando a situação hipotética apresentada e as normas da NBC TSP 13, julgue os itens seguintes.

I Quando o regime orçamentário difere do regime contábil, a conciliação dos valores realizados com os valores das demonstrações contábeis deve identificar separadamente as diferenças de regime, temporais e de entidade e ser divulgada em notas explicativas.

II Quando o orçamento e as demonstrações contábeis são elaborados sob o mesmo regime, para o mesmo período, com as mesmas entidades e a mesma forma de apresentação, não é obrigatória a conciliação dos valores realizados com os valores das demonstrações contábeis.

III Quando o orçamento e as demonstrações contábeis são elaborados sob o mesmo regime, para o mesmo período, com as mesmas entidades e a mesma forma de apresentação, a conciliação dos valores realizados com os valores das demonstrações contábeis é obrigatória e deve ser detalhada em notas explicativas.

Assinale a opção correta.

Considerando a situação apresentada, assinale a opção correta em relação à elaboração da DFC e à classificação dos fluxos de caixa na DFC, consoante o MCASP.

A partir dessa situação hipotética, julgue os itens a seguir, com base no MCASP.

I O balanço orçamentário evidencia as receitas por categoria econômica e origem, demonstrando a previsão inicial, a previsão atualizada, a receita realizada e o saldo, correspondente ao excesso ou à insuficiência de arrecadação.

II A utilização do superávit financeiro de exercícios anteriores pode gerar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada da despesa, sem que isso represente erro na elaboração do balanço orçamentário.

III O superávit financeiro de exercícios anteriores utilizado como fonte para abertura de créditos adicionais deve integrar a receita orçamentária do exercício corrente para fins de apuração do resultado orçamentário.

Assinale a opção correta.

Desconsiderando efeitos fiscais e a depreciação futura sobre o valor reavaliado, assinale a opção correta acerca da situação apresentada.

Considerando essa situação hipotética, assinale a opção correta a respeito da consolidação das demonstrações contábeis.

1. Quociente de Execução Orçamentária

2. Quociente do Dispêndio da Dívida

3. Quociente da Situação Financeira

4.Quociente de comportamento da execução da despesa

5. Quociente de Equilíbrio Orçamentário

(_) Ativo Financeiro / Passivo Financeiro

(_) Despesa realizada-Despesa prevista / Despesa prevista

(_) Receita Orçamentária / Despesa orçamentária

(_) Soma da Amortização+Encargos / Receita Líquida Real

(_) Despesa orçamentária fixada / Receita orçamentária prevista

I. O objetivo das Demonstrações Contábeis é o fornecimento de informações úteis sobre a entidade que reporta a informação visando a prestação de contas e responsabilização (accountability) e tomada de decisão.

II. O Balanço Patrimonial e a Demonstração das Variações Patrimoniais são a base para elaboração dos relatórios exigidos pela Lei de Responsabilidade Fiscal (LRF), quais sejam, Relatório de Gestão Fiscal (RGF) e Relatório Resumido da Execução Orçamentária (RREO).

III. Os relatórios são utilizados principalmente, para analisar opções de política fiscal; definir essas políticas e avaliar os seus impactos; determinar o impacto sobre a economia; e comparar os resultados fiscais nacional e internacional.

IV. Os Balanços Orçamentário e Financeiro compreendem o registro e evidenciação da composição patrimonial e do ente público, pelo que observam os princípios e as normas contábeis voltados ao reconhecimento, mensuração e evidenciação dos ativos e passivos.