Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

I. indicar os principais critérios de avaliação dos elementos patrimoniais.

II. indicar os investimentos em outras sociedades, mesmo que irrelevantes.

III. fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Está correto o que se afirma em

I. Pagamento de dividendos distribuídos em 2011.

II. Aumento de capital com bens do ativo imobilizado.

III. Ágio na emissão de novas ações.

IV. Recebimento de doações com obrigações futuras que serão cumpridas a partir de 2015.

Afetaram a Demonstração das Mutações do Patrimônio Líquido, no exercício de 2012, as transações que constam em

subsequentes.

Uma empresa optante pelo Lucro Presumido que esteja, devido ao seu tipo de atividade, enquadrada na base de cálculo de 32% de presunção de lucro terá sua alíquota de Imposto de Renda Pessoa Jurídica aplicada diretamente sobre seu valor de nota fiscal no percentual de

Considere os seguintes valores:

Resultado do trimestre antes da contribuição social sobre o

lucro líquido .................... = R$ 60.000,00

Provisões não dedutíveis = R$ 5.000,00

Dividendos recebidos = R$ 20.000,00

Baseado nos valores acima, pode-se afirmar que a base de cálculo da contribuição social sobre o lucro líquido corresponde a

Observe os seguintes dados:

Saldo do exercício anterior = R$ 2.150.000,00

Inscrição ........................... = R$ 3.410.000,00

Encampação .................... = R$ 550.000,00

Baixa ................................ = R$ 1.830.000,00

Cancelamento .................. = R$ 220.000,00

Considerando os valores acima, pode-se afirmar que o resultado da dívida flutuante corresponde a

A demonstração das mutações do patrimônio líquido (DMPL) contemplará, no mínimo, os itens contidos abaixo, segregados em colunas:

O que é Capital de Giro Líquido?

Em relação à Demonstração do Resultado, marque V para Verdadeiro ou F para Falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) A demonstração do resultado do exercício discrimina as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais.

( ) A demonstração do resultado do exercício discrimina as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

( ) Na determinação do resultado do exercício, são computados as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda.

( ) A demonstração do resultado do exercício discrimina o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

( ) Na determinação do resultado do exercício, são computados o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial.

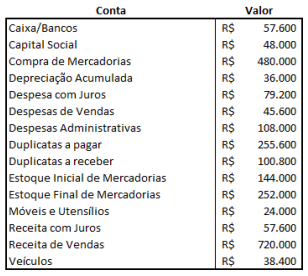

Considerando exclusivamente as informações abaixo referentes a um período de uma empresa, assinale a

alternativa que apresenta o Resultado Líquido deste período.

Baseado no Balanço Patrimonial da Cia Crescimento, qual o valor da participação do capital de terceiros (em percentual)?