Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

A Demonstração do resultado (DRE) é uma exposição ordenada de forma dedutiva do resultado das operações da empresa durante um determinado exercício. Aponte qual conjunto de contas não pertence à DRE.

Empresa de Capital Aberto é uma sociedade anônima cujo capital social é formado por ações, títulos que representam partes ideais livremente negociadas no mercado sem necessidade de escrituração pública de propriedade (por parte da pessoa física compradora).

Qual é o demonstrativo que a Comissão de Valores Imobiliários (CVM), por meio da instrução nº 59/1986, tornou obrigatório para empresas de capital aberto?I. Mutações do Patrimônio Líquido;

II. Balanço Patrimonial;

III. Demonstração dos Fluxos de Caixa;

IV. Notas Explicativas;

V. Demonstração do Resultado do Exercício.

Está correto apenas o que se apresenta em:

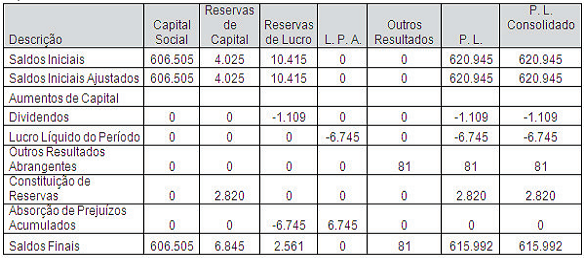

Com base no DMPL abaixo, assinale a alternativa correta:

• No final do ano foi apurado um lucro líquido do exercício de$500.000 gerado exclusivamente por operações de curto prazo a vencer no próximo exercício financeiro.

• Na assembléia geral ordinária foi decidido que a empresa constituirá a reserva de lucro obrigatória destinando 50% de dividendos declarados a distribuir no início do ano subsequente e o saldo remanescente do lucro seria transferido para a reserva para futuro aumento de capital.

A DRA deve ser apresentada na demonstração das mutações do patrimônio líquido (DMPL).

As perdas não realizadas em investimentos disponíveis para venda afetam negativamente a DRA.

A realização de gastos com a emissão de ações ou o reconhecimento de opções outorgadas reduz o resultado abrangente a ser demonstrado na DRA.

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue o próximo item.

A demonstração do resultado abrangente do exercício foi uma

das contribuições das normas internacionais aceitas pela

contabilidade brasileira. Contudo, diferentemente do que

possibilita a norma internacional, a demonstração não poderá

ser apresentada como continuidade da demonstração de

resultado do exercício, devendo ser apresentada em relatório

à parte ou dentro da demonstração de mutações do patrimônio

líquido.

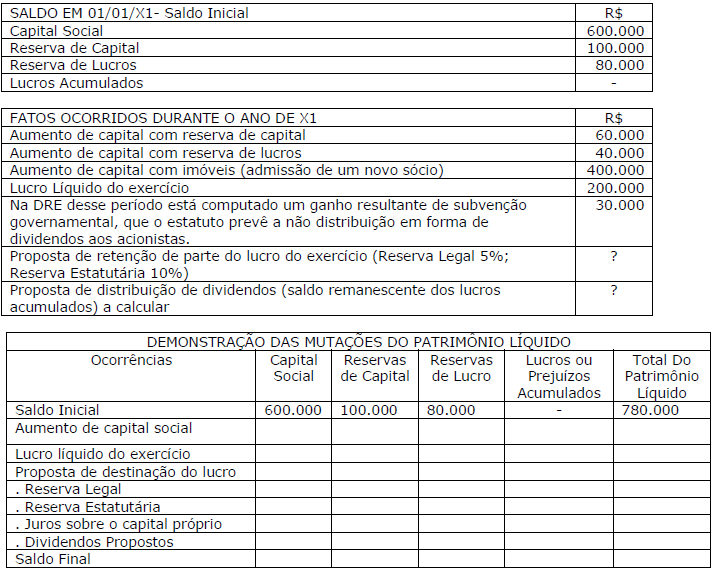

Com base nessa DMPL, é correto afirmar que:

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

As companhias abertas são incentivadas a disponibilizar seus relatórios financeiros intermediários no mínimo semestralmente, em até sessenta dias após o fim do período intermediário, dos quais devem constar o balanço patrimonial condensado, a demonstração condensada das mutações do patrimônio líquido, a demonstração condensada dos fluxos de caixa e as notas explicativas.