Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Q220720

Contabilidade Geral

Considere as seguintes assertivas:

I. A aquisição pela empresa de ações de sua própria emissão é evidenciada na Demonstração das Mutações do Patrimônio Líquido.

II. Uma provisão deve ser reconhecida quando for uma obrigação futura, com uma possível saída de recursos cujo valor possa ser estimado com confiança.

III. Os dividendos não poderão ser pagos nos exercícios sociais em que houver prejuízo.

Está correto o que se afirma em

I. A aquisição pela empresa de ações de sua própria emissão é evidenciada na Demonstração das Mutações do Patrimônio Líquido.

II. Uma provisão deve ser reconhecida quando for uma obrigação futura, com uma possível saída de recursos cujo valor possa ser estimado com confiança.

III. Os dividendos não poderão ser pagos nos exercícios sociais em que houver prejuízo.

Está correto o que se afirma em

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201648

Contabilidade Geral

Com relação à Demonstração das Mutações do Patrimônio Líquido (DMPL) pode-se afirmar que

Q172065

Contabilidade Geral

Assinale a alternativa VERDADEIRA:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154745

Contabilidade Geral

Em 05 fev. 2010, uma empresa que comercializa água mineral em embalagens plásticas, antes de publicar as demonstrações contábeis do exercício findo em 31 dez. 2009, convocou a Assembleia Geral Ordinária para 10 mar. 2010, com a ordem do dia contemplando, dentre outros assuntos, a aprovação das contas da Diretoria e das Demonstrações Contábeis do exercício social encerrado em 31 dez. 2009.

Na noite do mesmo dia 5, um incêndio destruiu os galpões da empresa, onde se armazenava o estoque da mercadoria, que foi totalmente perdido. O incêndio gerou elevadas perdas, minimizadas pela existência de seguro. Sob o enfoque das providências que a empresa deverá adotar, em termos contábeis, considere as afirmativas a seguir.

I - Será preciso fazer uma declaração à praça informando o fato relevante ocorrido.

II - Deve-se modificar as demonstrações contábeis, inserindo nelas o reconhecimento dos reflexos das perdas futuras, mediante as provisões pertinentes.

III - Faz-se necessário manter as demonstrações contábeis já elaboradas, uma vez que o sinistro ocorreu depois do encerramento do exercício, não as afetando.

IV - Deve-se elaborar nota explicativa, no conjunto das notas, reportando o sinistro, os prejuízos estimados, os reflexos prováveis na continuidade das operações e a cobertura de seguros existentes a respeito.

São corretas APENAS as afirmativas

Na noite do mesmo dia 5, um incêndio destruiu os galpões da empresa, onde se armazenava o estoque da mercadoria, que foi totalmente perdido. O incêndio gerou elevadas perdas, minimizadas pela existência de seguro. Sob o enfoque das providências que a empresa deverá adotar, em termos contábeis, considere as afirmativas a seguir.

I - Será preciso fazer uma declaração à praça informando o fato relevante ocorrido.

II - Deve-se modificar as demonstrações contábeis, inserindo nelas o reconhecimento dos reflexos das perdas futuras, mediante as provisões pertinentes.

III - Faz-se necessário manter as demonstrações contábeis já elaboradas, uma vez que o sinistro ocorreu depois do encerramento do exercício, não as afetando.

IV - Deve-se elaborar nota explicativa, no conjunto das notas, reportando o sinistro, os prejuízos estimados, os reflexos prováveis na continuidade das operações e a cobertura de seguros existentes a respeito.

São corretas APENAS as afirmativas

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154744

Contabilidade Geral

Segundo a Legislação Societária atualizada até 2010, na Demonstração de Mutações do Patrimônio Líquido, os ajustes de exercícios anteriores NÃO devem afetar

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111227

Contabilidade Geral

De acordo com as novas Normas Brasileiras de Contabilidade, convergidas para o IFRS, devem ser classificados na Demonstração de Resultado como outros resultados abrangentes

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105538

Contabilidade Geral

A Lei nº 6.404/76 estabelece, no art. 176, as demonstrações contábeis que devem ser elaboradas pelas sociedades anônimas. O Comitê de Pronunciamentos Contábeis editou o CPC 26 - Apresentação das Demonstrações Contábeis -, estabelecendo o conjunto completo das demonstrações a ser apresentado por tais sociedades. De acordo com os termos do CPC 26, DEIXOU de ter obrigatoriedade de apresentação a demonstração

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105537

Contabilidade Geral

A demonstração estabelecida pela legislação societária, que pode ser substituída por outra, tendo como finalidade apresentar a destinação do resultado do exercício, é a demonstração

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105261

Contabilidade Geral

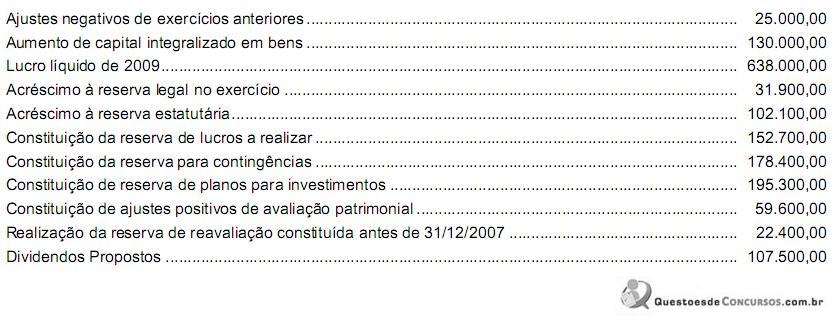

Foram extraídas as seguintes informações da Demonstração das Mutações do Patrimônio Líquido da Cia. Delta relativa ao exercício encerrado em 31/12/2009, em R$:

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104900

Contabilidade Geral

A distribuição do lucro líquido do período é evidenciada na Demonstração

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104234

Contabilidade Geral

Texto associado

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

os itens subsequentes.

Na demonstração de lucros ou prejuízos acumulados, devem-se discriminar provisões, reversões de reservas, transferências para reservas, dividendos, parcela dos lucros incorporada ao capital e saldo ao término do período.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103674

Contabilidade Geral

Texto associado

Julgue os próximos itens no que concerne à legislação e à doutrina

contábil aplicáveis no âmbito da contabilidade comercial.

contábil aplicáveis no âmbito da contabilidade comercial.

Certas mutações que afetam o patrimônio líquido não são reconhecidas na demonstração do resultado do exercício e constituem outros resultados abrangentes, objeto de uma nova demonstração contábil. É o caso da realização da reserva de reavaliação, que deve ser transferida para reserva de retenção de lucros ou compensada com prejuízos acumulados.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103673

Contabilidade Geral

Texto associado

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

seguir.

As notas explicativas que complementam as demonstrações financeiras compreendem não só as informações obrigatórias não contidas nas próprias demonstrações, como também informações adicionais quando o conteúdo das demonstrações for insuficiente.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103669

Contabilidade Geral

Texto associado

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

seguir.

Quando a legislação tributária permitir que a sociedade adote critérios diversos dos prescritos pelos princípios contábeis, que lhe sejam mais favoráveis na apuração dos tributos devidos, essa pessoa jurídica deverá proceder a ajustes na sua escrituração mercantil, mencionando as circunstâncias em nota explicativa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2011 - FUB - Secretário Executivo - Específicos |

Q91638

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos a contabilidade.

Balanço patrimonial, demonstração das origens e aplicações de recursos e livros contábeis constituem exemplos de demonstrações financeiras.

Q91422

Contabilidade Geral

Texto associado

Com respeito às características das demonstrações contábeis,

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

As notas explicativas, por trazerem informações acessórias, em formato livre, não seguem as práticas contábeis vigentes.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88826

Contabilidade Geral

Texto associado

A elaboração dos demonstrativos contábeis obedece a regras

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

Na demonstração de lucros ou prejuízos acumulados, os valores registrados na conta de reserva de lucros a realizar, quando efetivamente realizados, não devem ser revertidos para a conta de lucros ou prejuízos acumulados.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88029

Contabilidade Geral

De acordo com a CVM, as Companhias abertas deverão, a partir do exercício findo em 2010, apresentar as suas demonstrações financeiras consolidadas por meio do padrão contábil internacional, e os auditores independentes deverão emitir opinião sobre a adequação das demonstrações financeiras consolidadas às normas internacionais de contabilidade, bem como sobre

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Contadoria |

Q86831

Contabilidade Geral

A distribuição do lucro líquido é evidenciada

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84082

Contabilidade Geral

Texto associado

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Lei n.º 6.404/1976, julgue os itens a seguir.

A demonstração de lucros e prejuízos acumulados é complementar à demonstração de mutações do patrimônio líquido.