Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466223

Contabilidade Geral

A respeito das notas explicativas e das regras de consolidação das demonstrações contábeis, julgue o item que se segue.

Os eventos subsequentes à data do encerramento do exercício integram necessariamente as demonstrações contábeis seguintes, não devendo ser incluídos nas notas explicativas.

Os eventos subsequentes à data do encerramento do exercício integram necessariamente as demonstrações contábeis seguintes, não devendo ser incluídos nas notas explicativas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466221

Contabilidade Geral

Com relação às demonstrações contábeis apresentadas ao final de cada exercício, julgue o item.

A demonstração de mutações do patrimônio líquido, cujo objetivo é demonstrar integralmente a variação, positiva ou negativa, dos recursos disponíveis para a entidade, evidencia os fatos que afetaram o capital próprio em determinado período de tempo.

A demonstração de mutações do patrimônio líquido, cujo objetivo é demonstrar integralmente a variação, positiva ou negativa, dos recursos disponíveis para a entidade, evidencia os fatos que afetaram o capital próprio em determinado período de tempo.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462179

Contabilidade Geral

A Cia. Reconhecedora passou a ter influência significativa na Cia. A ao adquirir, em 01/01/2012, 20% de participação na Cia. A por R$ 200.000,00, adquirindo apenas ações ordinárias. O Patrimônio Líquido da Cia. A, em 01/01/2012, era composto apenas pelo Capital Social, o qual possuía 500 ações ordinárias e 500 ações preferenciais. Durante 2012, a Cia. A reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido ..................................................................................... R$ 180.000,00

Distribuição de dividendos................................................................ R$ 50.000,00

Ajustes de Avaliação Patrimonial ...................................................... R$ 10.000,00 (credor)

Em função do investimento realizado na Cia. A, a Cia. Reconhecedora reconheceu em suas demonstrações contábeis de 2012 uma receita de equivalência patrimonial no valor de

Lucro líquido ..................................................................................... R$ 180.000,00

Distribuição de dividendos................................................................ R$ 50.000,00

Ajustes de Avaliação Patrimonial ...................................................... R$ 10.000,00 (credor)

Em função do investimento realizado na Cia. A, a Cia. Reconhecedora reconheceu em suas demonstrações contábeis de 2012 uma receita de equivalência patrimonial no valor de

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458526

Contabilidade Geral

São itens evidenciados na Demonstração das Mutações do Patrimônio Líquido, mas que NÃO alteram o total do Patrimônio Líquido:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455445

Contabilidade Geral

Julgue o próximo item, relativo ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

Compete aos órgãos da administração da sociedade por ações apresentar à assembleia geral ordinária a proposta de destinação do lucro líquido do exercício.

Compete aos órgãos da administração da sociedade por ações apresentar à assembleia geral ordinária a proposta de destinação do lucro líquido do exercício.

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437553

Contabilidade Geral

Considere as seguintes informações sobre a empresa X correspondentes ao ano de 2012:

1. Apuração do resultado do período com a obtenção de lucro líquido de $ 250.000.

2. Destinação do Lucro do Período: constituição de Reserva Legal no valor de $ 12.500 e de Reserva de Incentivos Fiscais no valor de $ 10.000.

3. Distribuição de dividendos no valor de $ 50.000.

4. Aumento de Capital Social no valor total de $ 80.000, sendo $ 40.000 com incorporação de parte do lucro do período e o restante de $ 40.000 com integralização com veículos.

Após o reconhecimento dessas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidenciou um aumento no Patrimônio Líquido inicial da empresa no valor total de

1. Apuração do resultado do período com a obtenção de lucro líquido de $ 250.000.

2. Destinação do Lucro do Período: constituição de Reserva Legal no valor de $ 12.500 e de Reserva de Incentivos Fiscais no valor de $ 10.000.

3. Distribuição de dividendos no valor de $ 50.000.

4. Aumento de Capital Social no valor total de $ 80.000, sendo $ 40.000 com incorporação de parte do lucro do período e o restante de $ 40.000 com integralização com veículos.

Após o reconhecimento dessas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidenciou um aumento no Patrimônio Líquido inicial da empresa no valor total de

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427333

Contabilidade Geral

Relacione o tipo de Prática Contábil, adotado por uma determinada Sociedade Anônima, descrito na primeira coluna, com a respectiva nota apresentada no conjunto das Notas Explicativas, na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Práticas contábeis em relação ao Imobilizado

(2) Práticas contábeis em relação aos Investimentos

(3) Práticas contábeis em relação aos Empréstimos e Financiamentos

( ) São registrados pelos valores originais de captação, atualizados monetariamente pelos indexadores pactuados contratualmente com os credores, acrescidos de juros apropriados até a data dos balanços.

( ) Caso existam evidências claras de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas. Anualmente ou quando houver indicação que uma perda foi sofrida, a companhia realiza o teste de recuperabilidade dos saldos contábeis desses, a fim de determinar se estes ativos sofreram perdas por “impairment” em observância à NBC TG 01 – Redução ao Valor Recuperável do Ativo.

( ) Nas controladas, são avaliados pelo método da equivalência patrimonial.

A sequência CORRETA é:

(1) Práticas contábeis em relação ao Imobilizado

(2) Práticas contábeis em relação aos Investimentos

(3) Práticas contábeis em relação aos Empréstimos e Financiamentos

( ) São registrados pelos valores originais de captação, atualizados monetariamente pelos indexadores pactuados contratualmente com os credores, acrescidos de juros apropriados até a data dos balanços.

( ) Caso existam evidências claras de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas. Anualmente ou quando houver indicação que uma perda foi sofrida, a companhia realiza o teste de recuperabilidade dos saldos contábeis desses, a fim de determinar se estes ativos sofreram perdas por “impairment” em observância à NBC TG 01 – Redução ao Valor Recuperável do Ativo.

( ) Nas controladas, são avaliados pelo método da equivalência patrimonial.

A sequência CORRETA é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427323

Contabilidade Geral

Com os saldos das contas de resultado apresentados abaixo, elabore a Demonstração de Resultado.

Custo das Mercadorias Vendidas R$78.530,00

Despesa com Tributos Sobre o Lucro R$17.577,00

Despesas Administrativas R$13.740,00

Despesas com Vendas R$43.510,00

Despesas Financeiras R$3.720,00

Despesas Gerais R$21.820,00

ICMS Incidente Sobre Vendas R$16.450,00

Outras Despesas Operacionais R$2.120,00

Receita Bruta de Vendas R$235.000,00

Receita de Equivalência Patrimonial R$3.450,00

Receitas Financeiras R$1.780,00

Vendas Canceladas R$1.750,00

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

Custo das Mercadorias Vendidas R$78.530,00

Despesa com Tributos Sobre o Lucro R$17.577,00

Despesas Administrativas R$13.740,00

Despesas com Vendas R$43.510,00

Despesas Financeiras R$3.720,00

Despesas Gerais R$21.820,00

ICMS Incidente Sobre Vendas R$16.450,00

Outras Despesas Operacionais R$2.120,00

Receita Bruta de Vendas R$235.000,00

Receita de Equivalência Patrimonial R$3.450,00

Receitas Financeiras R$1.780,00

Vendas Canceladas R$1.750,00

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

Q427279

Contabilidade Geral

Texto associado

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2012:

O saldo, em 31.12.2012, do Patrimônio Líquido, apresentado na Demonstração da Mutação do Patrimônio Líquido, é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q427162

Contabilidade Geral

Texto associado

Uma sociedade empresária em seu exercício findo em 2012, apresentava os seguintes dados extraídos da Demonstração das Mutações do Patrimônio Líquido – DMPL.

De acordo com os dados acima, a variação total do Patrimônio Líquido, apresentada na DMPL, foi de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426665

Contabilidade Geral

Texto associado

Uma sociedade apresentou os seguintes dados extraídos do Balanço Patrimonial, apresentado no conjunto de suas demonstrações contábeis do ano de 2012, e da movimentação contábil do Patrimônio Líquido no período, expressos em milhares de reais:

Com base nos dados apresentados, considerando que a única Reserva de Lucro constituída é a Reserva Legal, a Demonstração das Mutações do Patrimônio Líquido, em milhares de reais, para o ano de 2012, será

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426660

Contabilidade Geral

Em relação a inclusão nas Notas Explicativas às Demonstrações Contábeis, aponte os itens abaixo, de acordo com a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, que devem, obrigatoriamente, constar nas Notas Explicativas e, em seguida, assinale a opção CORRETA.

I. Declaração explícita e não reservada em conformidade com a ITG 1000.

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Esta(ão) certo(s) o(s) item(ns):

I. Declaração explícita e não reservada em conformidade com a ITG 1000.

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Esta(ão) certo(s) o(s) item(ns):

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426657

Contabilidade Geral

Texto associado

Uma sociedade empresária apresentou em 31.12.2012 as seguintes informações:

Com base nessas informações, assinale a opção que apresenta o Resultado Abrangente Total do Período.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425649

Contabilidade Geral

Na Demonstração das Mutações do Patrimônio Líquido (DMPL), são evidenciadas todas as contas classificadas no Balanço Patrimonial no Patrimônio Líquido que representa o chamado capital próprio da entidade.

Nesse contexto, os dividendos inclusos na proposta de destinação do lucro líquido do exercício submetida pela administração à Assembleia-Geral

Nesse contexto, os dividendos inclusos na proposta de destinação do lucro líquido do exercício submetida pela administração à Assembleia-Geral

Q413480

Contabilidade Geral

Texto associado

Com base no balancete de verificação de uma empresa de revenda de produtos eletrônicos XPTO Ltda., levantado em 31 de dezembro de 2012, conforme demonstrado a seguir, responda às questões de números 46 a 50.

O valor do capital circulante líquido, em R$, é

Ano: 2013

Banca:

IADES

Órgão:

EBSERH

Prova:

IADES - 2013 - EBSERH - Analista Administrativo - Contabilidade |

Q404745

Contabilidade Geral

Sobre a Demonstração das Mutações do Patrimônio Líquido (DMPL), assinale a alternativa correta.

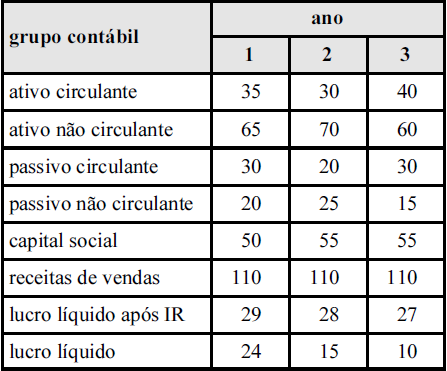

Q394618

Contabilidade Geral

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

Ano: 2013

Banca:

INSTITUTO AOCP

Órgão:

Colégio Pedro II

Prova:

Instituto AOCP - 2013 - Colégio Pedro II - Contador |

Q388545

Contabilidade Geral

De acordo com o CPC 26 (R1), item 107, onde a entidade deverá demonstrar o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante dos dividendos por ação?

Ano: 2013

Banca:

INSTITUTO AOCP

Órgão:

Colégio Pedro II

Prova:

Instituto AOCP - 2013 - Colégio Pedro II - Contador |

Q388543

Contabilidade Geral

De acordo com o CPC 26 (R1), item 9, qual das alternativas abaixo tem como objetivo proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas?

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380050

Contabilidade Geral

O capital circulante líquido, que é a folga financeira da empresa a curto prazo, é obtido pela diferença entre o ativo circulante e o passivo circulante.

Dentre as transações que podem aumentar o capital circulante líquido, inclui-se

Dentre as transações que podem aumentar o capital circulante líquido, inclui-se