Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287667

Contabilidade Geral

Uma sociedade anônima, com elevada disponibilidade financeira, no início do exercício social/2010, incorporou todas as reservas ao capital social e, no final desse mesmo exercício social, apurou um lucro líquido menor que a soma das reservas incorporadas.

Na demonstração do Lucro e Prejuízo Acumulado, foi evidenciado que o lucro não destinado foi integralmente distribuído como dividendo, nos termos da legislação societária vigente.

Considerando exclusivamente as informações recebidas e as imposições da legislação societária, no que tange à distribuição do resultado, na comparação com o Patrimônio Líquido anterior, o Patrimônio Líquido apurado no balanço de 2010

Na demonstração do Lucro e Prejuízo Acumulado, foi evidenciado que o lucro não destinado foi integralmente distribuído como dividendo, nos termos da legislação societária vigente.

Considerando exclusivamente as informações recebidas e as imposições da legislação societária, no que tange à distribuição do resultado, na comparação com o Patrimônio Líquido anterior, o Patrimônio Líquido apurado no balanço de 2010

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287664

Contabilidade Geral

Numa sociedade anônima de capital fechado, a Demonstração das Mutações do Patrimônio Líquido (DMPL), levando em conta os aspectos técnico-conceituais e as determinações da Lei Societária, é considerada uma demonstração

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287663

Contabilidade Geral

A demonstração do Lucro ou Prejuízo Acumulado (DLPA) de um exercício deve acolher os valores decorrentes de ajustes de exercícios anteriores, em atendimento aos dizeres do Princípio da Competência, para que assim o resultado do exercício possa ser adequadamente evidenciado de forma a expressar as operações que a ele pertencem efetivamente.

Dentre os exemplos de ajustes de exercícios anteriores, inclui-se a

Dentre os exemplos de ajustes de exercícios anteriores, inclui-se a

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287242

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

O capital circulante líquido da empresa é negativo no período.

Q280353

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

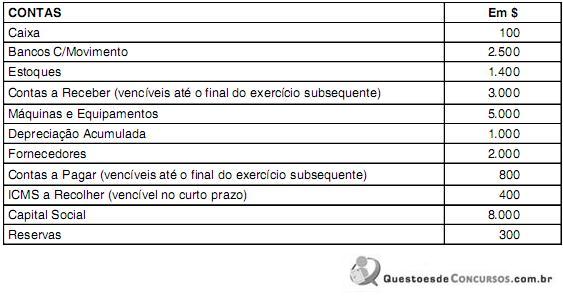

Em 31/12/2010 a Cia. Voraz apurou os seguintes saldos contábeis:

Considerando-se apenas as informações disponíveis, observa-se que o valor do Capital Circulante Líquido da empresa em 31/12/2010 foi de $3.400.

Considerando-se apenas as informações disponíveis, observa-se que o valor do Capital Circulante Líquido da empresa em 31/12/2010 foi de $3.400.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279313

Contabilidade Geral

Texto associado

No que concerne aos procedimentos que devem ser considerados no

encerramento do exercício, julgue os itens seguintes.

encerramento do exercício, julgue os itens seguintes.

A demonstração de lucros e prejuízos acumulados é mais abrangente que a demonstração das mutações do patrimônio líquido.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279312

Contabilidade Geral

Texto associado

No que concerne aos procedimentos que devem ser considerados no

encerramento do exercício, julgue os itens seguintes.

encerramento do exercício, julgue os itens seguintes.

O rol de acionistas majoritários das sociedades controladas está entre as informações que devem ser incluídas nas notas explicativas dos investimentos considerados relevantes em sociedades coligadas e controladas.

Q278186

Contabilidade Geral

Determinada empresa realiza um aplicação em 31/01/X0 no valor de $ 180.000, com rendimento prefixado de $ 25.000. O prazo de aplicação é de cinco meses. Qual deverá ser o lançamento efetuado pela empresa na data da aplicação?

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269979

Contabilidade Geral

Sobre a Lei nº 6.404/76 e alterações posteriores, é INCORRETO afirmar:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264306

Contabilidade Geral

A Demonstração do Resultado Abrangente deve evidenciar

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264125

Contabilidade Geral

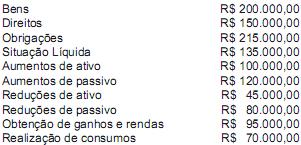

A firma Equacionada S.A. apurou o seu patrimônio em 2011, computando os saldos iniciais e a movimentação do exercício. Disto resultaram os valores abaixo listados:

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Q262764

Contabilidade Geral

De acordo com Objetivo das Demonstrações Contábeis, constante da NbC T 1, única afrmativa Errada é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260725

Contabilidade Geral

Considerando os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), a Lei n.º 6.404/1976, alterações posteriores dessa lei, a legislação complementar e os princípios fundamentais de contabilidade, assinale a opção correta a respeito de demonstrações contábeis.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257645

Contabilidade Geral

O CPC 26 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM no 595, de 15/09/2009, alterada pela Deliberação CVM no 624, de 28/01/2011, e revogada pela Deliberação CVM no 676, de 13/12/2011, que o renomeou para CPC 26(R1) e o torna obrigatório para as companhias de capital aberto, estabelece que essas entidades devem apresentar a demonstração das mutações do patrimônio líquido, a qual deve incluir as seguintes informações:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGÁS - Profissional Júnior - Ciências Econômicas |

Q257585

Contabilidade Geral

A demonstração contábil que evidencia a situação patrimonial e financeira da empresa, de forma qualitativa e quantitativa, informando os saldos das contas patrimoniais, é denominada de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255970

Contabilidade Geral

Texto associado

As informações abaixo referem-se aos dados do balanço

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

O capital circulante líquido dessa empresa é nulo.

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250965

Contabilidade Geral

As notas explicativas devem

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245155

Contabilidade Geral

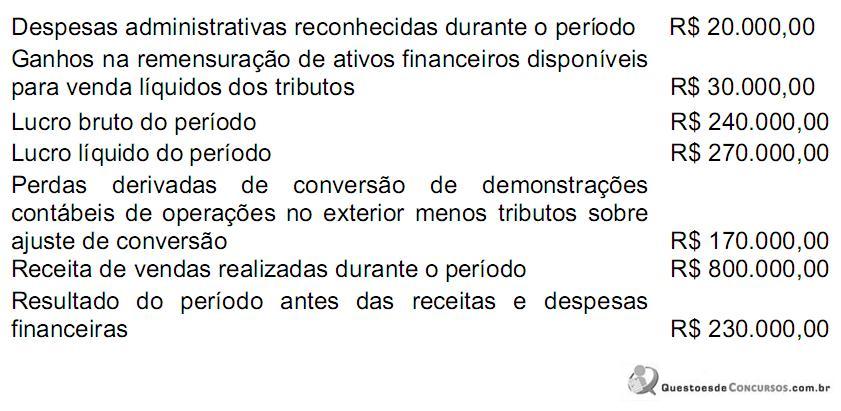

Uma sociedade empresária apresentou os seguintes dados de um determinado período:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245153

Contabilidade Geral

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta:

Q245121

Contabilidade Geral

Com relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nas demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas Explicativas.

Está(ão) CORRETO(S) o(s) item(ns):

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nas demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas Explicativas.

Está(ão) CORRETO(S) o(s) item(ns):