Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.374 questões

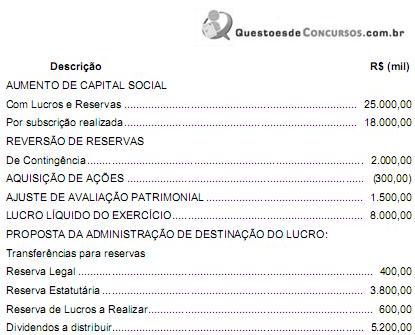

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei no 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de

( ) são parte integrante das demonstrações contáveis.

( ) incluem os critérios utilizados na elaboração das Demonstrações Contábeis.

( ) não devem incluir informações relativas a eventos subsequentes ao encerramento do período a que se refere.

( ) devem conter informações relevantes, complementares ou suplementares não constantes das Demonstrações Contábeis.

De acordo com a NBC T 16 e considerando F para Falso e V para Verdadeiro, a sequência acima deverá ser

I. Gastos com empregados no exercício social.

II. Valor dos direitos a receber de clientes por venda a prazo.

III. Aumento de capital social com reservas de lucros.

As assertivas acima estão correlacionadas com uma ou mais demonstrações contábeis. Indique a alternativa que evidencia a sequência CORRETA:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

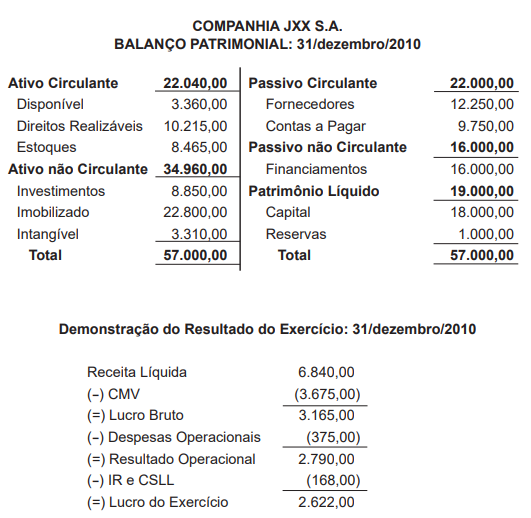

A Companhia JXX S.A. elaborou as seguintes demonstrações contábeis, em reais, relativas ao exercício social encerrado

em 31/dezembro/2010:

Considerando-se exclusivamente as informações apresentadas pela Companhia JXX S.A. e a boa técnica de análise das

demonstrações contábeis, a taxa de retorno dessa Companhia sobre o capital próprio, em percentual, é

A DLPA (Demonstração de Lucros ou Prejuízos Acumulados), conforme a Lei nº 6.404/76 discriminará sobre:

I. O saldo do início do período e os ajustes de exercícios anteriores;

II. As reversões de reservas e o lucro líquido do exercício;

III. As transferências para reservas, os dividendos, a parcela de lucros incorporados ao capital e o saldo ao fim do período;

IV. Os custos de mercadorias, produtos e serviços vendidos;

V. As receitas de vendas das filiais (ou grupo de filiais).

Está correto o que se afirma, apenas, em:

Assinale a alternativa que indique a rubrica, na Demonstração do Resultado do Exercício, em que deve ser classificado o Ganho na Alienação de Bens Patrimoniais.

✓ Aumento de capital em dinheiro R$8.000,00 ✓ Aumento de capital em reservas R$6.000,00 ✓ Lucro Líquido do Período R$7.000,00 ✓ Destinação do Lucro: Distribuição de Dividendos R$4.000,00 Reservas de Lucros R$3.000,00

Dados esses valores, a variação líquida do Patrimônio Líquido a ser evidenciada na Demonstração das Mutações do Patrimônio Líquido corresponde a:

A demonstração de origens e aplicações de recursos deixou de ser obrigatória, tendo sido substituída pela DFC, que deve ser construída apenas pelo método indireto.

Patrimônio Líquido R$

Capital subscrito 1.050.000,00

(-) Capital a realizar (150.000,00)

Reserva legal 80.000,00

Reserva estatutária 15.000,00

No exercício de 2010, ocorreram as seguintes situações:

• integralização do capital pelos acionistas;

• retenção de lucros para investimento R$ 25.000,00;

• incorporação das reservas estatutárias ao capital;

• reserva legal constituída de R$ 7.500,00;

• lucro do exercício de R$ 150. 000,00;

• dividendos propostos R$ 37.500,00.

Após elaboração da Demonstração das Mutações do Patrimônio Líquido, o capital realizado apresenta o valor de

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.