Questões de Concurso

Sobre operações envolvendo tributos em contabilidade geral

Foram encontradas 308 questões

Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias – ICMS, um saldo de ICMS a Recuperar de R$2.500,00.

Durante o mês de fevereiro, a Sociedade Empresária efetuou registros que totalizaram R$27.000,00, a crédito de ICMS a Recolher pelas vendas de mercadorias, e de R$21.600,00, a débito de ICMS a Recuperar pela compra de mercadorias.

Considerando-se apenas as informações apresentadas, o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017 será:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2017. Nesse mês, realizou as seguintes transações:

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Considerando-se que essas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, a Sociedade Empresária apresentará:

De acordo com a Lei Complementar 87 de 13 de setembro de 1996 que dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, considera-se ocorrido o fato gerador do imposto no momento:

I. Da entrada de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular.

II. Do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento.

III. Do ato inicial do transporte finalizado no exterior.

IV. Do desembaraço aduaneiro de mercadorias ou bens importados do exterior.

Analise as sentenças e assinale a alternativa correta.

O Artigo 11⁰ da Lei Complementar 87 de 13 de setembro de 1996 dispõe o local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, tratando-se de mercadoria ou bem poderá ser:

I. O do estabelecimento onde se encontre, no momento da ocorrência do fato gerador.

II. Onde se encontre, quando em situação irregular pela falta de documentação fiscal ou quando acompanhado de documentação inidônea, como dispuser a legislação tributária.

III. O do estabelecimento que transfira a propriedade, ou o título que a represente, de mercadoria por ele adquirida no País e que por ele não tenha transitado.

IV. Importado do exterior, o do estabelecimento onde ocorrer a entrada física.

Analise as sentenças e assinale a alternativa correta.

Nesse contexto, os estados estavam obrigados, até 31/dezembro/2015, a aplicar no financiamento de programas de infraestrutura de transporte, do total que lhes era repassado, o percentual de

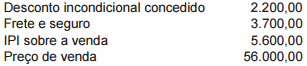

A comercial S vendeu para a comercial T, ambas contribuintes do ICMS, um lote de mercadorias, para esta revender, nas seguintes condições, inclusas, em reais, na nota fiscal de venda:

Considerando-se as informações da comercial S, a base de cálculo para apurar o ICMS devido na operação, em reais, é

A indústria Y, instalada no Rio de Janeiro, e a comercial atacadista U, localizada em São Paulo, são contribuintes do

ICMS e os respectivos estados assinantes do Convênio ICMS 92/2015, alterado pelo Convênio ICMS 146/2015, vigente

desde 1 de janeiro de 2016.

Nesse ambiente tributário, a indústria Y vendeu para a comercial U comercializar uma determinada mercadoria, inclusa na lista única de mercadorias sujeitas ao regime de substituição tributária do ICMS, com o valor da venda, incluso na Nota Fiscal, em reais, da seguinte forma:

A indústria Y, instalada no Rio de Janeiro, e a comercial atacadista U, localizada em São Paulo, são contribuintes do

ICMS e os respectivos estados assinantes do Convênio ICMS 92/2015, alterado pelo Convênio ICMS 146/2015, vigente

desde 1 de janeiro de 2016.

Nesse ambiente tributário, a indústria Y vendeu para a comercial U comercializar uma determinada mercadoria, inclusa na lista única de mercadorias sujeitas ao regime de substituição tributária do ICMS, com o valor da venda, incluso na Nota Fiscal, em reais, da seguinte forma:

Visando à modernização de sua unidade fabril, a indústria BETA Ltda. adquiriu, em 02/01/2015, um equipamento de corte, cujo valor de aquisição foi R$ 1 000 000,00, pagos ao fabricante no ato da aquisição. O ICMS destacado na nota fiscal foi de 18% e será integralmente recuperável no prazo de 4 anos, à razão de 1/48 avos por mês. Para instalação do equipamento, foi contratada empresa de prestação de serviços especializados, a qual emitiu nota fiscal de serviços no valor total de R$ 100 000,00. Sobre tal serviço, houve incidência de 5% de ISSQN.

Com base nessas informações, o valor do equipamento em questão, que estará registrado contabilmente, na data de sua entrada em funcionamento, será de

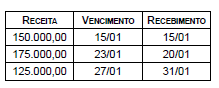

Uma determinada empresa prestadora de serviços localizada na região do Alto do Tietê, tributada pelo lucro real e enquadrada no regime de não cumulatividade do Pis e da Cofins, obteve as seguintes receitas no mês de janeiro:

As retenções sobre o faturamento de Pis, Cofins, CSLL e IRRF, desse mês de janeiro, correspondem, correta e respectivamente, a

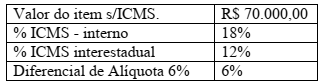

Considere as informações disponibilizadas a seguir.

Com base nessas informações, é CORRETO afirmar que o valor da venda de um item do

imobilizado adquirido por um não contribuinte do ICMS, numa transação interestadual, é:

Governo apresenta orçamento de 2016 com R$ 30,5 bi de déficit

O governo entregou ao presidente do Senado, Renan Calheiros (PMDB-AL), nesta segunda-feira (31), a proposta de Orçamento da União de 2016 com a previsão de déficit primário de R$ 30,5 bilhões, o que representa 0,5% do PIB (Produto Interno Bruto).

A peça foi apresentada pelos ministros Joaquim Levy (Fazenda) e Nelson Barbosa (Planejamento).

“Devido ao cenário de receitas e, mesmo após o nosso esforço de contenção do crescimento de gastos tanto obrigatórios quanto discricionários, ainda assim, não será possível cumprir a nossa meta anterior de resultado primário que era de R$ 34 bilhões. Diante do novo cenário de receitas e despesas, nós teremos nossa previsão, para o próximo ano, de um déficit primário de R$ 30,5 bilhões", anunciou Barbosa.

Fonte: http://www1.folha.uol.com.br/poder/2015/08/1675915- governo-apresenta-orcamento-de-2016-com-r-305-bi-de-eficit.shtml

A retenção do tributo deve ser efetuada aplicando-se, sobre o valor a ser pago, o percentual correspondente ao somatório das alíquotas das contribuições devidas e da alíquota de imposto de renda, determinada mediante a aplicação de 15% sobre o faturamento da empresa.

Uma empresa de transportes e logística, localizada na capital de um estado da região Sul do Brasil realizou, durante o mês de maio/2015, os seguintes serviços:

Item Descrição Valor

I Prestação de serviços de transporte de mercadorias para a

Argentina R$ 400.000,00

II Prestação de serviços de transporte de mercadorias para outros

municípios do estado. R$ 400.000,00

III Prestação de serviços de transporte de mercadorias para outros

estados brasileiros. R$ 300.000,00

IV Prestação de serviços de distribuição de mercadorias no município

em que se localiza a empresa. R$ 200.000,00

V Prestação de serviços de distribuição de mercadorias em outros

municípios da região metropolitana em que o município-sede da

empresa se situa. R$ 200.000,00

Com base na legislação tributária relacionada ao Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) – Lei

Complementar 87/1996 – e ao Imposto Sobre Serviços de Qualquer Natureza (ISSQN) – Lei Complementar 116/2003 –,

e considerando as seguintes alíquotas desses tributos: ICMS em operações intermunicipais = 18%; ICMS em operações

interestaduais = 12%; 3) ISSQN = 5%, assinale a alternativa em que são apresentados os valores, respectivamente, das

despesas tributárias de ICMS e ISSQN dessa empresa para o mês de maio/2015.

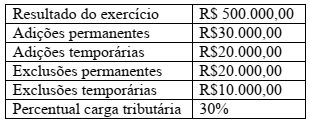

O ativo fiscal diferido decorrente de prejuízos fiscais de imposto de renda e bases negativas de contribuição social deve ser reconhecido, total ou parcialmente, limitado a 30% do valor reconhecido no exercício anterior.