Questões de Concurso

Sobre operações envolvendo tributos em contabilidade geral

Foram encontradas 308 questões

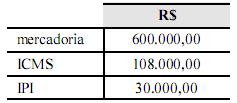

Podem ser recuperáveis em determinados tipos de estabelecimentos comerciais tanto o imposto sobre produtos industrializados (IPI) quanto o imposto sobre circulação de mercadorias e serviços (ICMS).

Nesse caso, no lançamento correto da contabilidade, deverá constar um débito no valor de R$ 108.000,00 na conta ICMS a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para revenda.

pagamentos efetuados pelos órgãos da administração pública

federal.

Uma empresa comercial efetuou uma aplicação financeira de R$150.000,00, em 3.8.2012, e resgatou esta mesma aplicação, em 28.8.2012, pelo valor líquido de R$152.000,00, assim discriminado pela instituição financeira:

Valor do Resgate = aplicação inicial + R$ 152.500,00

rendimentos

(–) Imposto de Renda Retido na Fonte (IRRF) R$ 490,00

(–) Imposto sobre Operações de Crédito, Câmbio e R$ 10,00

Seguro, ou relativas a Títulos e Valores

Mobiliários (IOF)

(=) Valor líquido creditado em conta corrente R$ 152.000,00

Sabendo-se que a tributação do IOF é definitiva e que o IRRF deverá ser

compensado com o imposto de renda devido pela empresa no futuro, o

lançamento relativo ao resgate da operação provocará um impacto líquido

em contas de resultado de:

Posteriormente, a Comercial Ontem vendeu essas mesmas mercadorias para um consumidor final, não contribuinte do ICMS, localizado na Bahia, por R$ 15.000,00 à vista, conforme nota fiscal.

Alíquotas internas de ICMS incidentes sobre tais mercadorias: Espírito Santo 17%; Rio de Janeiro 19% e Bahia 18%.

Levando em consideração exclusivamente

• os aspectos técnico-conceituais vigentes atualmente no Brasil, com relação ao ICMS, inclusive no que se refere às ope- rações interestaduais;

• as operações realizadas pela Comercial Ontem;

• a inexistência na Comercial Ontem, de quaisquer saldos anteriores de ICMS,

o valor de ICMS a ser pago pela comercial Ontem, ao final das operações, em reais, é de

Considerando-se as normas de previdenciárias atualmente vigentes (INSS), a alíquota de Previdência Social sobre o valor bruto dessa Nota Fiscal, emitida pela Cooperativa de Serviços, é de

Informações dos produtos

Valor dos produtos 20.000,00

IPI destacado na nota fiscal 2.000,00

(=) Total da Nota Fiscal 22.000,00

Outras informações

• Frete dos produtos cobrado diretamente pelo vendedor: 3.000,00

• ICMS (alíquota incidente na operação): 18%

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de

Nessa situação, o lucro arbitrado pela autoridade fiscal para essa empresa, para fins de imposto de renda, será determinado com a aplicação dos percentuais do lucro presumido acrescidos de

Durante a segunda quinzena de outubro de X0, a empresa realizou as seguintes operações: compra de matéria-prima no valor de $ 50.000,00 (incluso ICMS de $ 9.000,00), compra de peças no valor de $ 22.000,00 (inclusos IPI de $ 2.000,00 e ICMS de $ 3.600,00) e faturamento bruto de $ 110.000,00 (inclusos $ 10.000,00 de IPI e $ 18.0000,00 de ICMS). Com base nessas informações, em 31/10/X0, a empresa industrial apresentava a seguinte situação em relação à apuração dos impostos,

Fato Gerador Imposto

I - Registro da declaração de importação P - Imposto de Importação

II - Desembaraço aduaneiro Q - IPI

R - ICMS

S - PIS/Cofins

A relação correta é

De acordo com a norma estabelecida no Art. 11 da Instrução Normativa SRF nº 480, de 15 de dezembro de 2004, e suas posteriores alterações, que dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelos órgãos da administração federal direta, as autarquias, as fundações federais, as empresas públicas, as sociedades de economia mista e as demais entidades que a União, direta ou indiretamente detenha a maioria do capital social sujeito a voto, e que recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira no Sistema Integrado de Administração Financeira do Governo Federal (Siafi), nos pagamentos de seguros, ainda que por intermédio de corretora, a retenção será feita:

Com base no Sistema Tributário Nacional, julgue o item a seguir.

A base de cálculo do imposto incidente sobre operações de

crédito, câmbio e seguro, e sobre operações relativas a títulos

e valores mobiliários, quanto às operações de crédito, é o

montante da obrigação, compreendendo o principal e os juros.

Com base no Sistema Tributário Nacional, julgue o item a seguir.

A base do cálculo do imposto sobre a propriedade territorial

rural é o seu valor de aquisição.