Questões de Concurso

Sobre operações envolvendo tributos em contabilidade geral

Foram encontradas 308 questões

Com base no Sistema Tributário Nacional, julgue o item a seguir.

O imposto sobre a importação, que é de competência dos

estados, incide sobre a importação de produtos estrangeiros e

tem como fato gerador a entrada desses produtos no território

nacional.

contribuições federais, julgue os itens que se seguem.

Financiamento da Seguridade Social (COFINS).

Financiamento da Seguridade Social (COFINS).

Financiamento da Seguridade Social (COFINS).

Financiamento da Seguridade Social (COFINS).

Financiamento da Seguridade Social (COFINS).

renda no patrimônio das empresas e dos empregados, julgue os

itens de 84 a 87.

100 quilos de matéria-prima ....................... R$ 30.000,00

IPI (12%).......................................................... R$ 3.600,00

Valor total da Nota ...................................... R$ 33.600,00

ICMS destacado (18%) = R$ 5.400,00

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

Se a companhia utilizou integralmente os créditos de COFINS que tem direito, o valor recolhido relativo a essa contribuição no período de janeiro de 2009 foi, em R$,

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

O valor total dos créditos de PIS que a companhia teria direito de utilizar no mês correspondeu a, em R$,

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

A conta de Custo das Mercadorias Vendidas foi debitada no mês pela importância de, em R$,

A contribuição social sobre o lucro líquido (CSLL), por sua natureza, não incide sobre entidades sem fins lucrativos nem sobre entidades isentas do imposto de renda.

Considere os saldos da empresa Vinhos & Pães Ltda, referentes ao período de janeiro a março/2008 e levantados, em balancete, no dia 31/03/2008.

Contas |

Saldos R$ |

Custo das Mercadorias Vendidas |

113.400,00 |

Despesas com Vendas |

21.500,00 |

Despesas Financeiras |

2.300,00 |

Despesas Gerais e Administrativas |

31.200,00 |

Despesas com Multas Trabalhistas |

6.450,00 |

Impostos e Contrib Incidentes s/ Vendas |

71.490,00 |

Outras Despesas Operacionais |

1.900,00 |

Receita de Vendas |

356.100,00 |

Receitas Financeiras |

3.530,00 |

Receitas Participação Societária |

4.100,00 |

Vendas Canceladas |

1.840,00 |

Despesas c/ Prov p/ Devedores Duvidosos |

1.650,00 |

Sabendo que a empresa é optante pela Tributação com base no Lucro Real Trimestral e que não acumula prejuízo fiscal de períodos anteriores, determine o valor do IR devido no período.

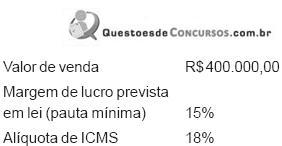

Considerando, única e exclusivamente, os dados e informações acima e o conceitual teórico tributário da substituição tributária, o valor total da Nota Fiscal, emitida pela empresa vendedora, em reais, deverá ser