Questões de Concurso

Sobre operações envolvendo tributos em contabilidade geral

Foram encontradas 308 questões

Diante dessas informações, qual é o valor do DIFAL, em reais, a ser recolhido para o estado de destino e quem tem a competência para fazer o recolhimento do diferencial do imposto para o estado de Sergipe?

Considere que o contador da empresa Calcula Tudo Ltda. necessita calcular o Imposto de Renda e a contribuição social sobre o lucro líquido, hipoteticamente, para o trimestre findo em 31 de março de 2018. Utilize as informações descritas a seguir, para responder à questão.

• Enquadramento no sistema de tributação: Lucro Real;

• Lucro antes do IR e da CSLL – R$ 780.000,00;

• Adições temporárias – R$ 130.000,00;

• Adições permanentes – R$ 95.000,00;

• Exclusões temporárias – R$ 38.000,00;

• Exclusões permanentes – R$ 80.000,00;

• Prejuízo fiscal e base negativa da CSL acumulado:

R$ 560.000,00.

Considere que o contador da empresa Calcula Tudo Ltda. necessita calcular o Imposto de Renda e a contribuição social sobre o lucro líquido, hipoteticamente, para o trimestre findo em 31 de março de 2018. Utilize as informações descritas a seguir, para responder à questão.

• Enquadramento no sistema de tributação: Lucro Real;

• Lucro antes do IR e da CSLL – R$ 780.000,00;

• Adições temporárias – R$ 130.000,00;

• Adições permanentes – R$ 95.000,00;

• Exclusões temporárias – R$ 38.000,00;

• Exclusões permanentes – R$ 80.000,00;

• Prejuízo fiscal e base negativa da CSL acumulado:

R$ 560.000,00.

Considere que o contador da empresa Calcula Tudo Ltda. necessita calcular o Imposto de Renda e a contribuição social sobre o lucro líquido, hipoteticamente, para o trimestre findo em 31 de março de 2018. Utilize as informações descritas a seguir, para responder à questão.

• Enquadramento no sistema de tributação: Lucro Real;

• Lucro antes do IR e da CSLL – R$ 780.000,00;

• Adições temporárias – R$ 130.000,00;

• Adições permanentes – R$ 95.000,00;

• Exclusões temporárias – R$ 38.000,00;

• Exclusões permanentes – R$ 80.000,00;

• Prejuízo fiscal e base negativa da CSL acumulado:

R$ 560.000,00.

Uma indústria necessita calcular o valor do COFINS em um determinado mês e apresentou as seguintes informações:

• Tributação pelo lucro presumido e, consequentemente, está enquadrada no sistema da cumulatividade;

• O valor hipotético no determinado mês da receita operacional tributável é de R$ 760.000,00;

• Não há quaisquer benefícios ou mesmo alíquotas diferenciadas.

Isto posto, o valor da COFINS, em reais, calculado sobre a receita operacional é:

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Dos tributos incidentes sobre as vendas, o IPI é o único

que não constitui dedução da receita bruta.

Assinale a alternativa que apresenta o valor, em Reais, do PIS e COFINS de uma empresa industrial que apresenta as seguintes informações hipotéticas:

• Empresa está no Lucro Real;

• Regime de tributação não cumulativo;

• Mês de apuração das contribuições – mês de dezembro de 2017;

• Valor das receitas brutas de vendas – R$ 1.500.000,00

Com base nas informações extraídas da contabilidade da empresa Resposta Certa Ltda., responda à questão.

• Empresa está enquadrada na sistemática do Lucro Real.

• A hipótese do cálculo será numa base anual, em 31 de dezembro de 2017, do Imposto de Renda – IR e da Contribuição Social sobre o Lucro Líquido – CSLL, sem levantamento de balanços de suspensão.

• Lucro antes do IR e da CSLL – R$ 900.000,00

• Exclusões permanentes – R$ 90.000,00

• Diferenças temporárias – R$ 120.000,00

• Resultado credor de equivalência patrimonial – R$ 15.000,00

• Prejuízo fiscal e base negativa da CSLL – R$ 800.000,00

Com base nas informações extraídas da contabilidade da empresa Resposta Certa Ltda., responda à questão.

• Empresa está enquadrada na sistemática do Lucro Real.

• A hipótese do cálculo será numa base anual, em 31 de dezembro de 2017, do Imposto de Renda – IR e da Contribuição Social sobre o Lucro Líquido – CSLL, sem levantamento de balanços de suspensão.

• Lucro antes do IR e da CSLL – R$ 900.000,00

• Exclusões permanentes – R$ 90.000,00

• Diferenças temporárias – R$ 120.000,00

• Resultado credor de equivalência patrimonial – R$ 15.000,00

• Prejuízo fiscal e base negativa da CSLL – R$ 800.000,00

Aluguéis de imóvel sede administrativa – pagos à pessoa jurídica 180.000

Aluguéis de imóvel sede administrativa – pagos à pessoa jurídica 180.000

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

Os impostos recuperáveis incidentes sobre a compra de

mercadorias para revenda não compõem o custo desses

estoques e devem ser reconhecidos como direitos contra

o fisco em conta própria do ativo.

Com base no exposto e nos lançamentos contábeis efetuados nas duas empresas, é correto afirmar que a empresa

A empresa Escripaper Distribuidora e Comércio de Material Escolar adquiriu no último mês um lote de mercadorias por 5 milhões de reais pagos à vista. Entretanto, para que a empresa pudesse fazer essa aquisição que lhe gerou uma economia de 500 mil reais, foi obtido um empréstimo junto ao Banco do Brasil, em uma linha de crédito para capital de giro, com juros de 1,5% ao mês, para ser pago em 48 parcelas fixas de R$ 146.875,00.

Considerando que os impostos recuperáveis totalizaram R$ 900 mil reais, o lançamento contábil a ser realizado na data da aquisição é

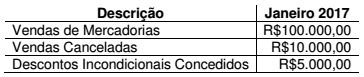

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

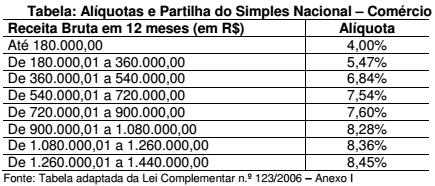

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de: