Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 808 questões

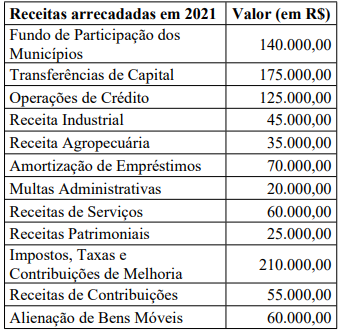

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

Nos termos do art. 74, da Constituição do Estado de Minas Gerais, a fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Estado e das entidades da administração indireta é exercida pela Assembleia Legislativa, mediante controle externo e, pelo sistema de controle interno de cada Poder e entidade. Portanto, deverá prestar contas a pessoa física ou jurídica que:

I. Utilizar, arrecadar, guardar, gerenciar ou administrar dinheiro, bem ou valor públicos ou pelos quais responda o Estado ou entidade da administração indireta;

II. Assumir, em nome do Estado ou de entidade da administração indireta, obrigações de natureza pecuniária; e,

III. Assumir, arrecadar, pagar e delegar, em nome do Estado, quaisquer obrigações.

Estão CORRETAS as assertivas:

- Aquisição de mercadorias no valor de R$20.000,00, que inclui um ICMS recuperável, no valor de R$3.400,00. - Venda de 50% das mercadorias adquiridas por R$ 25.000,00 sujeita somente à incidência do ICMS, a uma alíquota de 12%.

Após o registro contábil de apuração do ICMS, admitindo-se que estas foram as únicas transações realizadas no mês pela empresa XY Ltda., assinale a alternativa correta.

Tendo como base somente estas informações, conforme o CPC 16 – Estoques, o correto lançamento desse fato realizado pela Cia. Felicidade é:

• Aquisição de mercadorias por R$40.000,00. Neste valor está incluído o ICMS recuperável, no valor de R$7.200,00.

• Venda, por R$50.000,00 (incluído o ICMS), de 40% das mercadorias adquiridas. Sobre a receita obtida na operação, há incidência apenas do ICMS na alíquota de 12%.

Considerando-se que essas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS da Empresa Caraguatatuba Comercial Ltda., esta apresentará um saldo de ICMS a

• Salários brutos: R$ 20.000,00;

• INSS retido funcionários: R$ 2.400,00;

• INSS contribuição patronal: R$ 5.100,00; e,

• Salário-família: R$ 1.200,00.

De acordo com tais informações e sabendo-se que a empresa é tributada pelo Lucro Presumido e não possui qualquer forma de desoneração, é correto afirmar que o valor a ser recolhido ao INSS é de:

• Receita Bruta de Vendas: R$ 20.000,00; e,

• Receita Bruta de Serviços: R$ 10.000,00.

Considerando que a empresa é enquadrada no regime do Lucro Presumido e que o PIS e o COFINS são cumulativos, os valores que a empresa deverá recolher de PIS e COFINS são, respectivamente:

Segundo as normas brasileiras de contabilidade, o montante estimado que a entidade obteria com a alienação do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil, é definido como:

A companhia Pérola contratou por R$ 1.000 o sr. Alberto, pessoa física, para lhe prestar serviços como trabalhador avulso. No mês da prestação do serviço, o sr. Alberto não teve outras contribuições à previdência social e tampouco manteve relação de emprego com outras entidades.

A respeito da contribuição social previdenciária a cargo da companhia Pérola devida pela contratação do sr. Alberto, o seu valor, sobre o total da remuneração paga ao sr. Alberto, será de:

• Receita bruta de vendas de mercadorias no valor de R$ 500.000,00;

• Compra de produtos e bens utilizados como insumo na produção durante o mês no valor de R$ 90.000,00;

• Gasto com energia elétrica no mês corresponde a R$ 10.000,00;

• Descontos condicionais referentes ao pagamento na data prevista da duplicata correspondente a R$ 10.000,00;

• Valor dos salários pagos no mês R$ 30.000,00; e

• Gasto com aluguel do prédio da sede no valor de R$ 20.000,00.

O valor do COFINS a ser recolhido no mês, em Reais, será: