Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 808 questões

Em 2023 um contribuinte brasileiro recebeu R$ 150.000 em salários durante o ano. Teve um ganho de capital não realizado de R$ 10.000 em ações que ainda possui. Obteve também R$ 5.000 em juros de investimento. Sabe-se também que esse contribuinte mora em casa própria, mas o aluguel anual estimado seria de R$ 24.000.

Se o gasto de consumo desse contribuinte foi de R$ 80.000, considerando o conceito de renda tributável de Haig-Simons, o valor da renda tributável desse contribuinte em 2023 foi de

Ficam obrigadas à apuração do lucro real as pessoas jurídicas que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior ou que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio.

Somente a União, por meio de medida provisória ou lei complementar, poderá instituir empréstimos compulsórios para atender às despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou de sua iminência.

O Imposto sobre a Circulação de Mercadorias (ICMS) e o Imposto sobre Serviços de Qualquer Natureza (ISS) são clássicos exemplos de tributos sobre o consumo, e têm efeito regressivo sobre a renda.

Nas empresas comerciais, é correto afirmar que o imposto sobre produtos industrializados (IPI) embutido nas compras de produtos para revenda é um tributo recuperável, não devendo ser incluso no custo dos estoques de mercadorias.

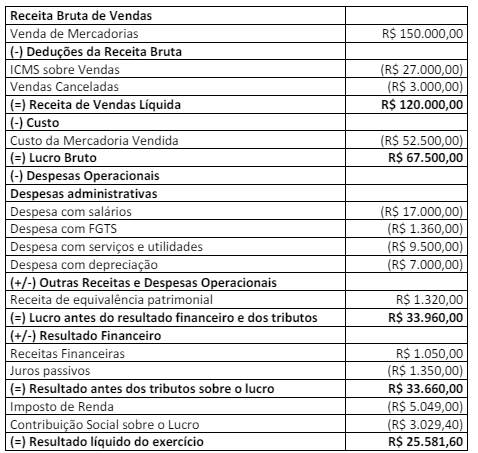

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

I. Constitui atribuição do Conselho Federal de Contabilidade decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais.

II. Constitui atribuição do Conselho Federal de Contabilidade publicar o relatório mensal de seus trabalhos, em que deverá figurar a relação apenas dos profissionais adimplentes.

III. Constitui atribuição do Conselho Federal de Contabilidade aprovar os Regimentos Internos organizados pelos Conselhos Regionais modificando o que se tornar necessário, a fim de manter a respectiva unidade de ação.

Marque a alternativa CORRETA:

I. A base de cálculo do imposto é, quanto às operações de crédito, o montante da obrigação, compreendendo o principal e os juros.

II. A base de cálculo do imposto é, quanto às operações de câmbio, o respectivo montante em moeda nacional, recebido, entregue ou posto à disposição.

Marque a alternativa CORRETA:

Sobre adições e exclusões, assinale a alternativa correta.

Em conformidade com a legislação vigente, assinale a alternativa correta sobre retenções.

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de: