Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 808 questões

O Pronunciamento Técnico CPC 47 - Receita de Contrato com Cliente, inclui os critérios que devem ser atendidos para que haja contabilização da receita na Demonstração do Resultado do Exercício de uma entidade.

As opções a seguir apresentam alguns desses critérios, à exceção de uma. Assinale-a.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O Decreto n.o

9.580/2018 exclui alguns rendimentos

percebidos pela pessoa física da base de cálculo

do imposto de renda retido na fonte, a exemplo do

vale-cultura, do salário-família e do adicional de 50%

pelas horas extras trabalhadas.

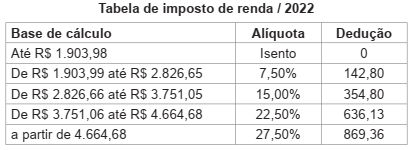

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

O Livro II, do Regulamento do Imposto Sobre a Renda e Proventos de Qualquer Natureza, aprovado pelo Decreto nº 9.580/2018, dispõe sobre a Tributação das Pessoas Jurídicas.

O art. 219 estabelece que a pessoa jurídica, sujeita à tributação com base no lucro real, poderá optar pelo pagamento do imposto sobre a renda e do adicional, determinados sobre a base de cálculo estimada, em cada

Julgue o seguinte item, a respeito da contabilização de operações contábeis diversas.

A variação cambial correspondente ao ajuste do saldo em

moeda nacional à nova taxa de câmbio deverá ser lançada,

em resultado do exercício, no grupo de despesas e receitas

financeiras, no período posterior subsequente ao que

surgirem.

Julgue o seguinte item, considerando a contabilização de operações contábeis diversas.

A conta de tributo a restituir é classificada no ativo e não

poderá ser confrontada, para obtenção de saldo a pagar, com

a conta de tributos a recolher classificada no passivo.

Também no que se refere à Empresa X, ressalta-se que é uma microempresa Optante pelo Simples Nacional. Em obediência ao art. 2° da Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.234, de 11 de janeiro de 2012, as retenções na fonte do Imposto sobre a Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep a ser efetuada pela UFV por meio do Documento de Arrecadação de Tributos Federais (Darf) totalizam determinado valor.

Assinale a alternativa que apresenta CORRETAMENTE esse valor:

De acordo com o Manual de Orientação da Relação Anual de Informações Sociais (RAIS), ano-base 2021, é responsabilidade do empregador corrigir as informações da RAIS antes de efetuar a sua entrega, para não prejudicar o empregado no recebimento do abono salarial previsto no art. 239 da Constituição Federal de 1988. Com relação à RAIS, julgue o próximo item.

Nas hipóteses de atraso na entrega da RAIS, não entrega da RAIS ou entrega com erros ou omissões, a lavratura do auto de

infração, com ou sem a aplicação de multa, isenta o empregador da obrigatoriedade de prestar as informações requeridas pelo

Ministério do Trabalho e Previdência Social.

Com relação à Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP), julgue o item subsecutivo.

O prazo mensal para a entrega da GFIP é o dia 5 do mês seguinte ao da ocorrência dos fatos geradores.

A respeito do eSocial, julgue o item subsequente.

Estão obrigados a enviar informações por meio do eSocial todos os que contratarem prestador de serviço pessoa física e possuam

alguma obrigação trabalhista, previdenciária ou tributária, em função dessa relação jurídica de trabalho, inclusive se tiver

natureza administrativa.

No que diz respeito à declaração do imposto sobre a renda retido na fonte (DIRF), julgue o item seguinte.

Na DIRF devem ser informados: os rendimentos pagos a pessoas físicas domiciliadas no Brasil; o imposto sobre a renda e

contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários; o pagamento, crédito, entrega,

emprego ou remessa a residentes ou domiciliados no exterior; e os pagamentos a plano de assistência à saúde — coletivo

empresarial.

De acordo com a Instrução Normativa da Receita Federal do Brasil n.º 971/2009, julgue o próximo item.

A base de cálculo da contribuição social previdenciária dos

segurados do Regime Geral de Previdência Social (RGPS) é

o valor sobre o qual incide uma alíquota definida em lei para

determinar o montante da contribuição devida, ou seja, é o

salário de contribuição, observados os limites mínimo e

máximo.

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

Os valores retidos na fonte relativos a contribuição social

sobre o lucro líquido (CSLL), PIS/PASEP e contribuição

para o financiamento da seguridade social (COFINS) só

poderão ser deduzidos com o que for devido em relação à

mesma espécie de contribuição e no mês de apuração a que

se refere a retenção.

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

Nos pagamentos efetuados às instituições de educação e de

assistência social sem fins lucrativos, serão retidos os valores

correspondentes ao imposto sobre a renda (IR) e as

contribuições de que trata a referida instrução normativa.

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

No âmbito da administração pública federal, as fundações

federais estão entre os obrigados a efetuar as retenções na

fonte do imposto sobre a renda (IR), da contribuição social

sobre o lucro líquido (CSLL), da contribuição para o

financiamento da seguridade social (COFINS) e da

contribuição para o PIS/PASEP sobre os pagamentos que

efetuarem às pessoas jurídicas, pelo fornecimento de bens ou

prestação de serviços em geral, inclusive obras.

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

Os valores retidos na fonte a título de contribuição social

sobre o lucro líquido (CSLL), contribuição para o

PIS/PASEP e contribuição para o financiamento da

seguridade social (COFINS) que excederem ao valor da

respectiva contribuição a pagar no mesmo mês de apuração

poderão ser restituídos ou compensados com débitos

relativos a outros tributos administrados pela Receita Federal

do Brasil.

Julgue o item subsecutivo, em relação a procedimentos de contábeis.

Conforme o Pronunciamento Técnico PME — Contabilidade

para Pequenas e Médias Empresas, uma pequena empresa é

aquela que tem receita bruta anual entre R$ 180.000 e

R$ 4.800.000.