Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Ano: 2026

Banca:

Instituto Legalle

Órgão:

BADESUL - RS

Prova:

Instituto Legalle - 2026 - BADESUL - RS - Técnico em Desenvolvimento - Contador |

Q4033383

Contabilidade Geral

No âmbito da Contabilidade das Instituições

Financeiras, na avaliação de desvalorização por redução

no valor recuperável dos ativos não monetários em moeda

estrangeira, quando exigida pela regulamentação

específica, a perda por redução a valor recuperável deve

ser determinada pela comparação entre:

Ano: 2026

Banca:

Instituto Legalle

Órgão:

BADESUL - RS

Prova:

Instituto Legalle - 2026 - BADESUL - RS - Técnico em Desenvolvimento - Contador |

Q4033366

Contabilidade Geral

De acordo com a Lei no 6.404/1976, que

disciplina a elaboração e a destinação do resultado do

exercício nas sociedades por ações, determinadas

deduções devem ser efetuadas previamente à apuração

das participações estatutárias ou contratuais incidentes

sobre o lucro. Nesse sentido, é CORRETO afirmar que,

antes de qualquer participação, do resultado do exercício

deverão ser deduzidos:

Ano: 2026

Banca:

Instituto Legalle

Órgão:

BADESUL - RS

Prova:

Instituto Legalle - 2026 - BADESUL - RS - Técnico em Desenvolvimento - Contador |

Q4033362

Contabilidade Geral

Suponha que a Agência de Fomento, em

31 /12/2024, contratou junto a um banco internacional, um

financiamento em moeda estrangeira no valor de US$

40.000, com prazo de vencimento de três anos e sem

incidência de juros. A moeda funcional da Agência é o real

(R$). Assim, considere as seguintes cotações do dólar

norte-americano:

• Cotação do dólar em31/12/2024: R$ 5,40.

• Cotação do dólar em 31/12/2025: R$ 5,80.

• Cotação média do dólar em 2025: R$ 5,60.

Com base nessas informações e em conformidade com a Lei no 6.404/1976, é correto afirmar que o valor do financiamento a ser apresentado no Balanço Patrimonial da Agência em 31/12/2025 foi de:

• Cotação do dólar em31/12/2024: R$ 5,40.

• Cotação do dólar em 31/12/2025: R$ 5,80.

• Cotação média do dólar em 2025: R$ 5,60.

Com base nessas informações e em conformidade com a Lei no 6.404/1976, é correto afirmar que o valor do financiamento a ser apresentado no Balanço Patrimonial da Agência em 31/12/2025 foi de:

Ano: 2026

Banca:

Instituto Legalle

Órgão:

BADESUL - RS

Prova:

Instituto Legalle - 2026 - BADESUL - RS - Técnico em Desenvolvimento - Contador |

Q4033361

Contabilidade Geral

Ao analisar um pedido de crédito, com base

nas informações contábeis da empresa Horizonte

Soluções S.A., referentes ao exercício social encerrado em

31/12/2025, apurou-se lucro líquido de R$ 1.530.000.

Nesse valor estão incluídos resultado positivo de

equivalência patrimonial de R$ 750.000 e lucro cuja

realização financeira ocorrerá apenas em 2027 , no valor de

R$ 60.000. Sabendo que o dividendo obrigatório, apurado

nos termos da Lei no 6.404/1976, corresponde a R$

750.000, assinale a alternativa que apresenta

CORRETAMENTE o valor que poderá ser destinado à

constituição da reserva de lucros a realizar.

Ano: 2026

Banca:

Instituto Legalle

Órgão:

BADESUL - RS

Prova:

Instituto Legalle - 2026 - BADESUL - RS - Técnico em Desenvolvimento - Contador |

Q4033360

Contabilidade Geral

Nos termos da Lei no 6.404/1976 (Lei das

Sociedades por Ações), a Demonstração de Lucros ou

Prejuízos Acumulados (DLPA) deve evidenciar:

Ano: 2026

Banca:

INAZ do Pará

Órgão:

Prefeitura de Mazagão - AP

Prova:

INAZ do Pará - 2026 - Prefeitura de Mazagão - AP - Contador |

Q4025958

Contabilidade Geral

Na contabilização de tributos correntes sobre o lucro,

deve-se distinguir (i) o encargo do período (IRPJ e

CSLL correntes) e (ii) as antecipações/retenções

realizadas ao longo do período (por exemplo,

pagamentos por estimativa de IRPJ/CSLL e, quando

aplicável, IRRF incidente sobre bases tributáveis

vinculadas ao IRPJ).

Para fins desta questão, considere que antecipações/retenções de tributos sobre o lucro são reconhecidas como direito no ativo (“tributos a compensar/recuperar”) até sua compensação com o tributo apurado, e que não se admite tratá-las como “redução da despesa” por mera apresentação líquida no resultado.

Analise as alternativas a seguir e aponte a que está CORRETA sobre o tratamento contábil de IRPJ e CSLL correntes e de suas antecipações/retenções.

Para fins desta questão, considere que antecipações/retenções de tributos sobre o lucro são reconhecidas como direito no ativo (“tributos a compensar/recuperar”) até sua compensação com o tributo apurado, e que não se admite tratá-las como “redução da despesa” por mera apresentação líquida no resultado.

Analise as alternativas a seguir e aponte a que está CORRETA sobre o tratamento contábil de IRPJ e CSLL correntes e de suas antecipações/retenções.

Q4025905

Contabilidade Geral

A Resolução CFC nº 1.708/2023 disciplina o registro das organizações contábeis no âmbito do Sistema

CFC/CRCs. Considerando o disposto no art. 13, parágrafo único, dessa resolução, assinale a

alternativa CORRETA.

Q4025904

Contabilidade Geral

O Decreto-Lei nº 1.040/1969 dispõe sobre a composição e o funcionamento do Conselho Federal de

Contabilidade (CFC). Considerando o disposto no art. 1°, § 2º, desse diploma normativo, assinale a

alternativa CORRETA.

Q4025903

Contabilidade Geral

O Decreto-Lei nº 9.295/1946 dispõe sobre o exercício da profissão contábil e estabelece sanções para a

prática irregular da atividade. Considerando o disposto no art. 20 desse diploma normativo, assinale a

alternativa CORRETA.

Q4025902

Contabilidade Geral

O Decreto-Lei nº 9.295/1946 disciplina a organização da profissão contábil e estabelece regras relativas

à aplicação de penalidades aos profissionais registrados. Considerando o disposto no art. 33 desse

diploma normativo, assinale a alternativa CORRETA.

Q4025901

Contabilidade Geral

A Resolução CFC nº 1.707/2023 estabelece regras relativas ao registro profissional no âmbito do

Sistema CFC/CRCs, incluindo disposições sobre as consequências da cassação do exercício

profissional. Considerando o disposto no art. 25, § 2º, da referida resolução, assinale a alternativa

CORRETА.

Q4025900

Contabilidade Geral

A Resolução CFC nº 1.707/2023 disciplina regras relativas ao registro profissional no âmbito do

Sistema CFC/CRCs, incluindo disposições sobre a cobrança de anuidades em caso de baixa de registro.

Considerando o disposto no art. 20 da referida resolução, assinale a alternativa CORRETA.

Considerando o disposto no art. 20 da referida resolução, assinale a alternativa CORRETA.

Ano: 2026

Banca:

FRONTE

Órgão:

Câmara de Altinópolis - SP

Prova:

FRONTE - 2026 - Câmara de Altinópolis - SP - Contador |

Q4015685

Contabilidade Geral

Quanto aos deveres do contador no

exercício da profissão, a norma ética estabelece restrições

sobre a publicidade e a oferta de serviços. É vedado ao

profissional:

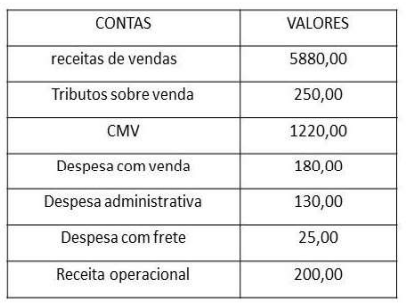

Q4010986

Contabilidade Geral

A partir da tabela abaixo, julgue os itens que seguem, com base na legislação societária e nos critérios de elaboração da demonstração do resultado do exercício (DRE).

( ) O lucro bruto da empresa é inferior a R$ 4.410,00.

( ) O total das despesas operacionais foi superior a R$ 337,00.

( ) A receita líquida foi de R$ 5630,00.

( ) O resultado operacional foi de R$ 4075,00.

Q4010983

Contabilidade Geral

Sobre o balanço patrimonial, as normas

brasileiras de contabilidade afirmam que o ativo

deve ser classificado como circulante quando

satisfizer qualquer dos seguintes critérios,

EXCETO:

Q4010982

Contabilidade Geral

Sobre o balanço patrimonial, as normas

brasileiras de contabilidade afirmam que a entidade

deve apresentar contas adicionais, cabeçalhos e

subtotais nos balanços patrimoniais sempre que

sejam relevantes para o entendimento da posição

financeira e patrimonial da entidade. Quando a

entidade apresentar subtotais, esses subtotais

devem, EXCETO:

Q4010981

Contabilidade Geral

Segundo as normas brasileiras de

contabilidade, a informação é material se

sua omissão, distorção ou obscuridade pode

influenciar, de modo razoável, decisões que

os usuários primários das demonstrações

contábeis de propósito geral tomam como base

essas demonstrações contábeis. Sobre as

circunstâncias que ocultam a informação relevante,

é INCORRETO:

Q4010980

Contabilidade Geral

Uma entidade possuía, no seu balanço

patrimonial, capital social de R$ 800.000,00 e

uma reserva legal de R$ 160.000,00. Durante o

exercício de 2025, a empresa obteve lucro líquido

de R$ 100.000,00. Em relação à constituição da

reserva legal:

Q4010974

Contabilidade Geral

Em dezembro de 2025, uma loja varejista

de roupas e acessórios apurou as seguintes

informações:

• Vendas de roupas: R$ 1.200.000,00;

• Venda de acessórios personalizados: R$ 180.000,00;

• Descontos incondicionais concedidos: R$ 120.000,00;

• Devoluções de vendas: R$ 80.000,00;

• ICMS incidente sobre as vendas: R$ 216.000,00;

• Resultado positivo de equivalência patrimonial: R$ 150.000,00.

Considerando exclusivamente a Receita evidenciada na primeira linha da Demonstração do Resultado do Exercício, de acordo com a legislação societária e as normas contábeis vigentes, o valor a ser reconhecido é:

• Vendas de roupas: R$ 1.200.000,00;

• Venda de acessórios personalizados: R$ 180.000,00;

• Descontos incondicionais concedidos: R$ 120.000,00;

• Devoluções de vendas: R$ 80.000,00;

• ICMS incidente sobre as vendas: R$ 216.000,00;

• Resultado positivo de equivalência patrimonial: R$ 150.000,00.

Considerando exclusivamente a Receita evidenciada na primeira linha da Demonstração do Resultado do Exercício, de acordo com a legislação societária e as normas contábeis vigentes, o valor a ser reconhecido é:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

CRC-CE

Prova:

Instituto Consulplan - 2026 - CRC-CE - Auxiliar Administrativo |

Q3983302

Contabilidade Geral

Com base no Decreto-Lei nº 1.040/1969, sobre a estrutura e o funcionamento dos Conselhos de Contabilidade, marque V

para as afirmativas verdadeiras e F para as falsas.

( ) Os Conselhos Federal e Regionais de Contabilidade serão obrigatoriamente compostos por profissionais contadores e, no mínimo, por um representante dos técnicos em contabilidade, eleito no pleito destinado à renovação de dois terços do Plenário.

( ) Aos servidores que atuam nos Conselhos Federal e Regionais de Contabilidade aplica-se, por força de lei, o regime jurídico estatutário próprio dos servidores públicos civis da União.

( ) Os ex-presidentes do Conselho Federal de Contabilidade (CFC) integram o Plenário como membros honorários, possuindo pleno direito à voz e ao voto nas sessões deliberativas.

A sequência está correta em

( ) Os Conselhos Federal e Regionais de Contabilidade serão obrigatoriamente compostos por profissionais contadores e, no mínimo, por um representante dos técnicos em contabilidade, eleito no pleito destinado à renovação de dois terços do Plenário.

( ) Aos servidores que atuam nos Conselhos Federal e Regionais de Contabilidade aplica-se, por força de lei, o regime jurídico estatutário próprio dos servidores públicos civis da União.

( ) Os ex-presidentes do Conselho Federal de Contabilidade (CFC) integram o Plenário como membros honorários, possuindo pleno direito à voz e ao voto nas sessões deliberativas.

A sequência está correta em