Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Com base nestas informações, o resultado que a Cia. Paulista reconheceu em sua Demonstração de Resultados, com a alienação de parte do investimento e a perda de influência significativa sobre o saldo remanescente, consideradas em conjunto, foi

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

A companhia Sucesso S/A fez uma aplicação financeira de $ 100.000, em 01/12/20X1, à taxa de 1% ao mês, para resgate em 31/01/20X2.

Assinale a alternativa que apresenta corretamente os lançamentos contábeis referentes à aplicação e ao resgate da operação.Em relação às reorganizações societárias mediante os processos de incorporações, fusões ou cisões é correto afirmar que:

I. A incorporação, fusão ou cisão podem ser operadas entre sociedades de tipos iguais ou diferentes (S/A ou Ltda.) e deverão ser deliberadas na forma prevista para alteração dos respectivos estatutos ou contratos sociais.

II. Cisão é a operação pela qual a companhia transfere seu patrimônio para uma ou mais sociedades constituídas para esse fim, ou já existentes, extinguindo-se a companhia cindida, não podendo haver cisão parcial.

III. Fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que se sucederá em todos os direitos e obrigações.

IV. Incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que a sucede em todos os direitos e obrigações.

V. Uma companhia emissora de debêntures em circulação ficará sempre obrigada a prévia autorização dos debenturistas sob pena de nulidade da incorporação, fusão ou cisão.

A alternativa que contém todas as afirmativas corretas é:

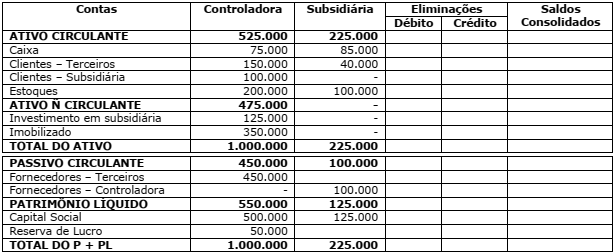

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

I - pelo valor futuro das contraprestações previstas nos contratos, incluído o valor residual garantido, pago antecipadamente ou não. II - pelo valor das faturas a vencer relativas a aquisições de bens e serviços, pelo valor financiado ao cliente em função de não pagamento da fatura no vencimento, de pagamento restrito ao valor mínimo indicado na fatura, de pagamento parcelado com ou sem juros e de saques em espécie, acrescido das receitas e encargos de qualquer natureza auferidos, no caso de operações decorrentes da utilização de cartões de crédito. III - pelo valor principal adiantado ou financiado ao cliente, nas operações de Adiantamento sobre Contratos de Câmbio (ACC), de Adiantamento sobre Cambiais Entregues (ACE) e de outros adiantamentos em moeda nacional e estrangeiras.

I - A renegociação da operação deve ser realizada pelo devedor da operação original, uma única vez, com a mesma instituição financeira. II - Essa faculdade aplica-se a todas as operações em aberto até 31 de dezembro de 2011. III - Considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.

I – A operação objeto de renegociação deve ser mantida, no rating C, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H. II – A operação objeto de renegociação admite a reclassificação para a categoria de menor risco, quando houver amortização significativa da operação ou quando fatos novos relevantes justificarem a mudança do nível de risco. III - O ganho eventualmente auferido por ocasião da renegociação deve ser apropriado ao resultado somente quando da formalização do contrato. IV - Considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique na alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.