Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396825

Contabilidade Geral

Considere as informações apresentadas resumidamente no quadro abaixo em relação às empresas TDK e KDT.

Sabe-se que a empresa TDK detém 80% do capital de KDT, que é sua controlada. A KDT é 100% dependente da produção da empresa TDK e ambas não mantinham estoques na data em que as informações acima foram coletadas. A dívida da empresa KDT com seu fornecedor representa 80% do seu exigível.

Após os procedimentos de consolidação, o valor do ativo não circulante, do passivo circulante e da participação dos acionistas não controladores são, respectivamente

Sabe-se que a empresa TDK detém 80% do capital de KDT, que é sua controlada. A KDT é 100% dependente da produção da empresa TDK e ambas não mantinham estoques na data em que as informações acima foram coletadas. A dívida da empresa KDT com seu fornecedor representa 80% do seu exigível.

Após os procedimentos de consolidação, o valor do ativo não circulante, do passivo circulante e da participação dos acionistas não controladores são, respectivamente

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396815

Contabilidade Geral

A empresa Jogajunto possui uma participação de 40% na empresa Senjogo. Outros 15% do capital da Senjogo estão pulverizados nas bolsas de valores BM&F Bovespa e na de Nova York. Os demais 45% estão em posse do banco Investidolar. Desses 45% da Investidolar, a Jogajunto possui uma opção de compra de 20% e que pode ser realizada a qualquer momento.

No ano de X1 a Senjogo obteve um lucro de R$ 100.000,00. Além disso, a Senjogo possui em seu estoque R$ 60.000,00 em mercadorias adquiridas da Jogajunto. No balancete da Jogajunto é possível encontrar os seguintes saldos:

Venda de Mercadorias 500.000

Venda de Mercadorias para a Senjogo 60.000

Total de Vendas 560.000

Custo das Mercadorias Vendidas 380.000

Custo das Mercadorias Vendidas para a Senjogo 45.000

Total do CMV 425.000

Considerando apenas as informações acima e desconsiderando qualquer efeito de impostos, o resultado de equivalência patrimonial é

No ano de X1 a Senjogo obteve um lucro de R$ 100.000,00. Além disso, a Senjogo possui em seu estoque R$ 60.000,00 em mercadorias adquiridas da Jogajunto. No balancete da Jogajunto é possível encontrar os seguintes saldos:

Venda de Mercadorias 500.000

Venda de Mercadorias para a Senjogo 60.000

Total de Vendas 560.000

Custo das Mercadorias Vendidas 380.000

Custo das Mercadorias Vendidas para a Senjogo 45.000

Total do CMV 425.000

Considerando apenas as informações acima e desconsiderando qualquer efeito de impostos, o resultado de equivalência patrimonial é

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392785

Contabilidade Geral

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue os itens que se seguem.

Os investimentos mantidos por uma entidade em suas coligadas ou controladas e em outras entidades devem ser avaliados pelo método da equivalência patrimonial, com impactos no balanço patrimonial e na demonstração de resultado do exercício.

Os investimentos mantidos por uma entidade em suas coligadas ou controladas e em outras entidades devem ser avaliados pelo método da equivalência patrimonial, com impactos no balanço patrimonial e na demonstração de resultado do exercício.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391897

Contabilidade Geral

Uma Sociedade Anônima apresentou, nos Balanços encerrados em 2011 e 2012, sua participação na investida H, classificada no Ativo Não Circulante / Investimentos / Avaliados pelo Valor Justo. No encerramento do exercício de 2012, a Assembleia Geral da investida H aprovou a distribuição de dividendos obrigatórios, cabendo à investidora o valor de 50.000,00 a esse título.

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Considerando exclusivamente as informações recebidas e as normas contábeis vigentes, a investidora reconheceu tais dividendos, nas suas operações, através do seguinte registro contábil:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391894

Contabilidade Geral

A Lei Societária nº 6.404/1976 estabelece que, ao final de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil, as demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio e as mutações ocorridas no exercício social.

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Q390539

Contabilidade Geral

A companhia H avaliou em R$ 135.000,00, a valor justo, os investimentos financeiros classificados no balanço, como destinados para venda, sem intenção imediata de venda, registrados pelo custo histórico de R$ 120.000,00.

Considerando as informações recebidas, a lei societária e as normas vigentes, o lançamento, sem os elementos data e histórico, feito pela companhia H para registrar essa avaliação foi o seguinte:

Considerando as informações recebidas, a lei societária e as normas vigentes, o lançamento, sem os elementos data e histórico, feito pela companhia H para registrar essa avaliação foi o seguinte:

Q390532

Contabilidade Geral

A companhia G adquiriu, por R$ 13.000.000,00, 60% das ações representativas do capital social da companhia L, com intenção de permanência. A companhia L, no mesmo dia da transação, apresentou as seguintes informações:

• Patrimônio Líquido

Capital Social 15.000.000,00

Reserva Legal 3.000.000,00

Retenção de Lucros 2.000.000,00

• O capital social é representado somente por ações ordinárias;

• Ativos e Passivos estão contabilizados a valor justo;

• Uma patente criada pela companhia, não contabilizada de acordo com as normas vigentes, é negociada, normalmente, no mercado, por R$ 500.000,00.

Considerando somente as informações recebidas e que a controladora tem de adotar o método da equivalência patrimonial, o valor do ágio por rentabilidade futura a ser evidenciado no valor contábil do investimento, nos termos dos pronunciamentos contábeis em vigor (CPC), em reais, é de:

• Patrimônio Líquido

Capital Social 15.000.000,00

Reserva Legal 3.000.000,00

Retenção de Lucros 2.000.000,00

• O capital social é representado somente por ações ordinárias;

• Ativos e Passivos estão contabilizados a valor justo;

• Uma patente criada pela companhia, não contabilizada de acordo com as normas vigentes, é negociada, normalmente, no mercado, por R$ 500.000,00.

Considerando somente as informações recebidas e que a controladora tem de adotar o método da equivalência patrimonial, o valor do ágio por rentabilidade futura a ser evidenciado no valor contábil do investimento, nos termos dos pronunciamentos contábeis em vigor (CPC), em reais, é de:

Q389147

Contabilidade Geral

Julgue os itens a seguir, em relação a mais-valia e goodwill, que ocorrem em situações de aquisição de ações de uma empresa e possibilitam ao investidor uma influência significativa ou o controle.

Considere que a empresa Alfa S.A. tenha comprado 30% do patrimônio líquido da empresa Beta S.A, pelo valor de R$ 4.000,00. Considere ainda que o valor contábil do patrimônio líquido da investida seja R$ 10.000,00, e, na determinação dos valores justos de ativos e passivos de Beta S.A., observou-se que o imobilizado vale R$ 1.000,00 a mais que o seu valor contabilizado. Nesse caso, diante da nova informação, a mais valia a ser reconhecida pela investidora Alfa S.A. é de R$ 200,00.

Considere que a empresa Alfa S.A. tenha comprado 30% do patrimônio líquido da empresa Beta S.A, pelo valor de R$ 4.000,00. Considere ainda que o valor contábil do patrimônio líquido da investida seja R$ 10.000,00, e, na determinação dos valores justos de ativos e passivos de Beta S.A., observou-se que o imobilizado vale R$ 1.000,00 a mais que o seu valor contabilizado. Nesse caso, diante da nova informação, a mais valia a ser reconhecida pela investidora Alfa S.A. é de R$ 200,00.

Q389141

Contabilidade Geral

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

A influência significativa da investidora na investida é observada mesmo quando a investidora não exerce nenhum poder nas decisões financeiras ou operacionais da investida.

A influência significativa da investidora na investida é observada mesmo quando a investidora não exerce nenhum poder nas decisões financeiras ou operacionais da investida.

Q389140

Contabilidade Geral

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

O valor dos dividendos declarados pela controlada é contabilizado a crédito na conta de investimento na empresa controladora.

O valor dos dividendos declarados pela controlada é contabilizado a crédito na conta de investimento na empresa controladora.

Q389139

Contabilidade Geral

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

Considere que, em janeiro de 2013, a empresa Jurema S.A. tenha adquirido 90% das ações do capital de Marco S.A., por R$ 9.000,00. Nesse caso, se Marco S.A. é uma controlada que, no exercício de 2013, auferiu o lucro de R$ 5.600,00, então o valor da equivalência patrimonial a ser reconhecido no período pela empresa Jurema S.A. é de R$ 5.000,00.

Considere que, em janeiro de 2013, a empresa Jurema S.A. tenha adquirido 90% das ações do capital de Marco S.A., por R$ 9.000,00. Nesse caso, se Marco S.A. é uma controlada que, no exercício de 2013, auferiu o lucro de R$ 5.600,00, então o valor da equivalência patrimonial a ser reconhecido no período pela empresa Jurema S.A. é de R$ 5.000,00.

Q389138

Contabilidade Geral

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

O controle da investidora sobre a investida é caracterizado pelo poder de conduzir as atividades e pela preponderância nas decisões financeiras e operacionais. Esse poder é usado pela investidora em benefício próprio.

O controle da investidora sobre a investida é caracterizado pelo poder de conduzir as atividades e pela preponderância nas decisões financeiras e operacionais. Esse poder é usado pela investidora em benefício próprio.

Q389124

Contabilidade Geral

Julgue os itens a seguir, relacionados às formas de evidenciação do ativo e do passivo de pequenas e médias empresas.

Quando uma entidade penhora ativos financeiros em garantia de obrigações assumidas, ela deve divulgar esse fato em notas explicativas, informando o valor contábil dos ativos, os termos e as condições da garantia.

Quando uma entidade penhora ativos financeiros em garantia de obrigações assumidas, ela deve divulgar esse fato em notas explicativas, informando o valor contábil dos ativos, os termos e as condições da garantia.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388712

Contabilidade Geral

A Cia. Acionária S.A. realizou as seguintes transações:

I. Aquisição de 15% do total das ações da Cia. Votante, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 60% do poder de voto).

II. Aquisição de 30% de ações preferenciais da Cia. Preferencial, com o objetivo de diversificar suas operações e não possuindo influência significativa na administração da mesma.

III. Aquisição de 30% do total das ações da Cia. Aberta, adquirindo apenas ações ordinárias. Sabe-se que o controle é exercido pelo acionista com maior quantidade de ações com direito a voto.

Sabendo que as Cias. Votante, Preferencial e Aberta possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a participação na Cia.

I. Aquisição de 15% do total das ações da Cia. Votante, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 60% do poder de voto).

II. Aquisição de 30% de ações preferenciais da Cia. Preferencial, com o objetivo de diversificar suas operações e não possuindo influência significativa na administração da mesma.

III. Aquisição de 30% do total das ações da Cia. Aberta, adquirindo apenas ações ordinárias. Sabe-se que o controle é exercido pelo acionista com maior quantidade de ações com direito a voto.

Sabendo que as Cias. Votante, Preferencial e Aberta possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a participação na Cia.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387893

Contabilidade Geral

Com relação à avaliação de investimentos pelo método do custo, julgue o item abaixo.

Ao se utilizar o método de custo para a avaliação dos investimentos, a empresa investidora deve reconhecer os lucros não distribuídos no momento em que são gerados pela empresa investida, independentemente de sua distribuição ou de seu pagamento.

Ao se utilizar o método de custo para a avaliação dos investimentos, a empresa investidora deve reconhecer os lucros não distribuídos no momento em que são gerados pela empresa investida, independentemente de sua distribuição ou de seu pagamento.

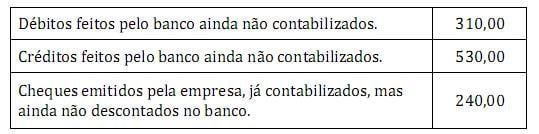

Q387341

Contabilidade Geral

Ao proceder à análise e conciliação bancária, verificou-se que o saldo contábil apurado no razão divergia do saldo extracontábil apresentado no extrato bancário. A contabilidade apurou os seguintes fatos:

Com base apenas nessas informações, é correto afirmar que a diferença entre o saldo extracontábil e o saldo contábil era

Com base apenas nessas informações, é correto afirmar que a diferença entre o saldo extracontábil e o saldo contábil era

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380307

Contabilidade Geral

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período,a empresa controlada vende à vista para a Cia.Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000.Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia.Mamoré pelo valor à vista de R$250.000.

Considere que a Cia.Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de:

Considere que a Cia.Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380306

Contabilidade Geral

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000.Nesse mesmo período, a empresa controlada vende à vista para a Cia.Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000.Ao final desse exercício,o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Ao final de dezembro,no encerramento do exercício social, a Cia.Amazônia deve efetuar o lançamento contábil de:

Ao final de dezembro,no encerramento do exercício social, a Cia.Amazônia deve efetuar o lançamento contábil de:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380304

Contabilidade Geral

A Cia. Solimões Industrial adquire um terreno por R$2.000.000 nas proximidades de suas instalações, para valorização.Na tomada de decisão pelo negócio,foi considerada a oportunidade das condições negociadas, o início de obras governamentais nas proximidades para ampliação da malha rodoviária e a construção de um entreposto de produtos agrícolas e a consequente valorização de imóveis naquela região.

Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

Q377059

Contabilidade Geral

Julgue os próximos itens, referentes à contabilidade societária avançada.

Se, na cisão de sociedade, houver alteração do seu objeto social, os acionistas dissidentes possuirão o direito de retirada da empresa.

Se, na cisão de sociedade, houver alteração do seu objeto social, os acionistas dissidentes possuirão o direito de retirada da empresa.