Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Considerando a situação acima, assinale a opção INCORRETA.

Considere a seguinte situação hipotética. A controlada ABC vendeu para a controladora XYZ, por R$ 160.000,00, mercadorias que haviam sido adquiridas de terceiros por R$ 140.000,00. Dias depois, a XYZ revendeu essas mercadorias a seus clientes por R$ 170.000,00. Nessa situação, o lucro de R$ 20.000,00, obtido pela ABC na transação com a XYZ, foi eliminado no processo de consolidação das demonstrações contábeis do grupo, tendo sido baixado de receitas de vendas e de estoques de mercadorias.

O ágio pago na aquisição de participações acionárias avaliadas pelo método da equivalência patrimonial, com fundamento econômico na diferença de valor dos ativos líquidos da investida, deve ser baixado do ativo da investidora proporcionalmente à realização dos ativos que lhe deu origem, a débito da conta de resultado de equivalência patrimonial.

Sabendo que a Cia. Sem Cheiro, em 2013, apurou um lucro líquido de R$ 800.000 e distribuiu e pagou dividendos no valor de R$ 300.000, a Cia. Europeia reconheceu, em 2013, receita de

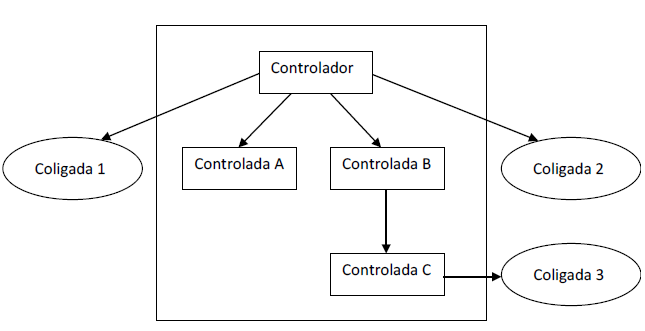

Quando da consolidação de relatórios contábil-financeiros deverão ser excluídos apenas as participações de uma sociedade em outra e as parcelas de resultado do exercício, dos lucros ou prejuízos acumulados e do custo de estoque ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

A B C

patrimônio líquido, em 31/12/2012 1.000.000 2.000.000 3.000.000

resultado do período 100.000 200.000 300.000

lucro não realizado na coligada 30.000 20.000 10.000

lucro não realizado na investidora 10.000 20.000 30.000

participação da investidora (%) 30 35 40

o resultado da equivalência patrimonial é superior a R$ 2 milhões.