Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477864

Contabilidade Geral

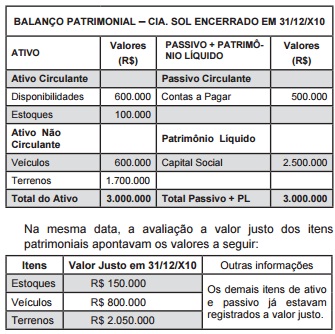

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477863

Contabilidade Geral

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Com base nas informações fornecidas, pode-se afirmar que a realização da operação gerou:

Com base nas informações fornecidas, pode-se afirmar que a realização da operação gerou:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477862

Contabilidade Geral

A Cia. Roseiral, em janeiro de 2010, vende a vista para sua controladora um terreno pelo valor de R$ 200.000,00, cujo custo registrado em sua contabilidade era de R$ 180.000,00. Ao final do período, a empresa compradora mantém esse bem registrado, em seu patrimônio, como um item do Ativo não Circulante, pois pretende construir uma unidade fabril no local. Com base nessas informações e considerando uma alíquota de 30% relativa aos tributos incidentes sobre a operação, pode-se a?rmar que nos registros iniciais desse evento:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477859

Contabilidade Geral

A Cia. Iluminada participa com 4% do capital ordinário da Cia. Hércules. Nessa participação societária permanente, a investidora não possuía influência significativa. Na ocasião da aprovação das contas e distribuição do resultado da Cia. Hércules, também foi aprovada a distribuição de R$ 500.000 a título de dividendos aos seus acionistas. A empresa investidora, ante esse fato, deve registrar um débito:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477847

Contabilidade Geral

A empresa Exportação S.A. tem seu fluxo de caixa garantido por contratos de hedge. A proteção alcançada pelo instrumento é de 90% de efetividade. A empresa tem como procedimento adotar a contabilidade de hedge. Fundamentado nas normas, deve a empresa:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466222

Contabilidade Geral

A respeito das notas explicativas e das regras de consolidação das demonstrações contábeis, julgue o item que se segue.

Considere que determinada parcela do custo de aquisição do investimento em empresa controlada não tenha sido absorvida no processo de consolidação. Nessa situação, a referida parcela deve ser objeto de nota explicativa e ser mantida no ativo não circulante da entidade controladora, com dedução para perdas já comprovadas.

Considere que determinada parcela do custo de aquisição do investimento em empresa controlada não tenha sido absorvida no processo de consolidação. Nessa situação, a referida parcela deve ser objeto de nota explicativa e ser mantida no ativo não circulante da entidade controladora, com dedução para perdas já comprovadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466218

Contabilidade Geral

Com relação às demonstrações contábeis apresentadas ao final de cada exercício, julgue o item.

Considere que a holding de determinado grupo econômico tenha emprestado recursos a uma de suas empresas controladas para o pagamento de contrapartida em parceria com empresas no exterior. Considere, ainda, que este empréstimo deva ser integralmente quitado até agosto do exercício seguinte. Nessa situação, o empréstimo deve constar no balanço da holding no grupo de ativo realizável a longo prazo.

Considere que a holding de determinado grupo econômico tenha emprestado recursos a uma de suas empresas controladas para o pagamento de contrapartida em parceria com empresas no exterior. Considere, ainda, que este empréstimo deva ser integralmente quitado até agosto do exercício seguinte. Nessa situação, o empréstimo deve constar no balanço da holding no grupo de ativo realizável a longo prazo.

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458530

Contabilidade Geral

Em relação à divulgação sobre partes relacionadas, considere:

I. Uma pessoa está relacionada com a entidade que reporta a informação se for membro do pessoal chave da administração da controladora da entidade que reporta a informação.

II. Uma entidade está relacionada com a entidade que reporta a informação se a entidade e a entidade que reporta a informação são membros do mesmo grupo econômico.

III. Os relacionamentos entre controladora e suas controladas devem ser divulgados somente quando há transações entre essas partes relacionadas.

IV. A atenção deve ser direcionada para a forma legal e não para a essência do relacionamento, ao considerar cada um dos possíveis relacionamentos com partes relacionadas.

Está correto o que consta APENAS em

I. Uma pessoa está relacionada com a entidade que reporta a informação se for membro do pessoal chave da administração da controladora da entidade que reporta a informação.

II. Uma entidade está relacionada com a entidade que reporta a informação se a entidade e a entidade que reporta a informação são membros do mesmo grupo econômico.

III. Os relacionamentos entre controladora e suas controladas devem ser divulgados somente quando há transações entre essas partes relacionadas.

IV. A atenção deve ser direcionada para a forma legal e não para a essência do relacionamento, ao considerar cada um dos possíveis relacionamentos com partes relacionadas.

Está correto o que consta APENAS em

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458529

Contabilidade Geral

Considere as seguintes assertivas sobre incorporação, fusão e cisão:

I. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

III. A cisão é a operação pela qual a companhia transfere todo o seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida. A cisão parcial do patrimônio não é permitida.

IV. Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também companhias abertas.

V. O acionista dissidente de sociedade fundida ou incorporada não terá direito de retirada no caso de ação de espécie ou classe que tenha liquidez e dispersão no mercado.

Está correto o que consta em

I. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

III. A cisão é a operação pela qual a companhia transfere todo o seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida. A cisão parcial do patrimônio não é permitida.

IV. Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também companhias abertas.

V. O acionista dissidente de sociedade fundida ou incorporada não terá direito de retirada no caso de ação de espécie ou classe que tenha liquidez e dispersão no mercado.

Está correto o que consta em

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458523

Contabilidade Geral

Determinada empresa obteve um empréstimo de R$ 100.000,00, em 01/12/2012, à taxa de juros efetiva de 3% a.m., sendo este mensurado ao custo amortizado. No entanto, em função de alterações nos planos de investimentos, em 01/12/2012, a empresa aplicou 50% deste valor no título A que rende 2% a.m. e o classificou como “mantido para negociação imediata” e os 50% restantes aplicou no título B que rende 3% a.m. e o classificou como “mantido até o vencimento”. Com base nessas informações e sabendo que o valor justo dos títulos A e B, em 31/12/2012, era R$ 52.500,00 e R$ 53.500,00, respectivamente, é correto afirmar que a empresa reconheceu, em dezembro de 2012, um resultado financeiro líquido de

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458521

Contabilidade Geral

Atenção: Considere as informações abaixo, para responder à questão.

Em 31/12/2012, a Cia. Tudo Investe adquiriu 90% das ações da Cia. Norte por R$ 9.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Norte era de R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Norte, de acordo com o laudo de avaliação, era de R$ 8.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida.

Ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2012, o valor reconhecido como Ativo Intangível (Ágio pago por Expectativa de Rentabilidade Futura na aquisição de Controladas) foi, em reais,

Em 31/12/2012, a Cia. Tudo Investe adquiriu 90% das ações da Cia. Norte por R$ 9.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Norte era de R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Norte, de acordo com o laudo de avaliação, era de R$ 8.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida.

Ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2012, o valor reconhecido como Ativo Intangível (Ágio pago por Expectativa de Rentabilidade Futura na aquisição de Controladas) foi, em reais,

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427321

Contabilidade Geral

Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1) Ativo Circulante

(2) Investimentos

(3) Imobilizado

(4) Intangível

( ) Ativos mantidos para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros ou para fins administrativos, e que se espera utilizar por mais de um período.

( ) Ativos que serão realizados, vendidos ou consumidos no decurso normal do ciclo operacional da entidade, mantidos essencialmente com o propósito de ser negociado.

( ) Ativos não monetários, sem substância física, identificáveis, controlados e geradores de benefícios econômicos futuros, tais como: projeto e implantação de novos processos ou sistemas.

( ) Ativos mantidos para obtenção de rendas ou para valorização do capital ou para ambas, tais como: terrenos mantidos para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios.

A sequência CORRETA é:

(1) Ativo Circulante

(2) Investimentos

(3) Imobilizado

(4) Intangível

( ) Ativos mantidos para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros ou para fins administrativos, e que se espera utilizar por mais de um período.

( ) Ativos que serão realizados, vendidos ou consumidos no decurso normal do ciclo operacional da entidade, mantidos essencialmente com o propósito de ser negociado.

( ) Ativos não monetários, sem substância física, identificáveis, controlados e geradores de benefícios econômicos futuros, tais como: projeto e implantação de novos processos ou sistemas.

( ) Ativos mantidos para obtenção de rendas ou para valorização do capital ou para ambas, tais como: terrenos mantidos para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios.

A sequência CORRETA é:

Q427301

Contabilidade Geral

Marque a opção que apresenta o exemplo de propriedade para investimento, segundo a NBC TG 28 - Propriedade para Investimento.

Q427154

Contabilidade Geral

Assinale a opção que apresenta apenas contas de natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425658

Contabilidade Geral

A companhia Z adquiriu por R$1.000.000,00 a participação de 40% das ações preferenciais da companhia Y, cujo Patrimônio Líquido é de R$ 2.000.000,00, sem poder de influência nela. Na avaliação dos ativos da companhia Y a valor justo, foi apurado o que segue:

Imobilizado: vale mais R$ 250.000,00 que o valor líquido contabilizado

Intangível: uma patente criada pela própria investida, que, por isso mesmo, não foi contabilizada nos termos das normas em vigor, é negociada no mercado ativo da mesma por R$ 50.000,00

Considerando exclusivamente as informações recebidas e as normas vigentes para a matéria, na investidora, companhia Z, a participação deve ser evidenciada no Ativo Não Circulante, na data da aquisição, como segue:

Imobilizado: vale mais R$ 250.000,00 que o valor líquido contabilizado

Intangível: uma patente criada pela própria investida, que, por isso mesmo, não foi contabilizada nos termos das normas em vigor, é negociada no mercado ativo da mesma por R$ 50.000,00

Considerando exclusivamente as informações recebidas e as normas vigentes para a matéria, na investidora, companhia Z, a participação deve ser evidenciada no Ativo Não Circulante, na data da aquisição, como segue:

Ano: 2013

Banca:

IADES

Órgão:

EBSERH

Prova:

IADES - 2013 - EBSERH - Analista Administrativo - Contabilidade |

Q404738

Contabilidade Geral

No decorrer da movimentação contábil de uma empresa, são realizados um grande número de lançamentos. Dessa forma, é possível que ocorram alguns erros que se não forem corrigidos tempestivamente, deixarão os saldos das contas irreais, trazendo refexos nas demonstrações fnanceiras de modo que estas não espelharão a situação patrimonial real da empresa. Sobre a análise e conciliações contábeis, assinale a alternativa correta.

Q395878

Contabilidade Geral

Texto associado

Considere as seguintes informações para responder às questões

A Cia. Investidora Corimea adquiriu, em 31/10/20X2, 60% do Cia. Investida Laenuma por $ 200.000. Em 31/12/20X2, a Cia. Investida Laenuma apurou um resultado de $ 50.000.

Notação: (D) = Débito; (C) = Crédito

A Cia. Investidora Corimea adquiriu, em 31/10/20X2, 60% do Cia. Investida Laenuma por $ 200.000. Em 31/12/20X2, a Cia. Investida Laenuma apurou um resultado de $ 50.000.

Notação: (D) = Débito; (C) = Crédito

Em 28/04/20X3, a Cia. Investida Laenuma distribuiu $ 30.000 em dividendos. Qual é o lançamento que o Contador da Corimea terá que fazer?

Q395877

Contabilidade Geral

Texto associado

Considere as seguintes informações para responder às questões

A Cia. Investidora Corimea adquiriu, em 31/10/20X2, 60% do Cia. Investida Laenuma por $ 200.000. Em 31/12/20X2, a Cia. Investida Laenuma apurou um resultado de $ 50.000.

Notação: (D) = Débito; (C) = Crédito

A Cia. Investidora Corimea adquiriu, em 31/10/20X2, 60% do Cia. Investida Laenuma por $ 200.000. Em 31/12/20X2, a Cia. Investida Laenuma apurou um resultado de $ 50.000.

Notação: (D) = Débito; (C) = Crédito

Assinale o lançamento que o Contador da Corimea terá que fazer.

Q394641

Contabilidade Geral

Julgue os itens a seguir, relativos aos procedimentos contábeis adotados em processos de combinação de negócios — fusão, cisão e incorporação — e de consolidação de demonstrações contábeis.

Uma sociedade de capital aberto poderá ser incorporada por uma sociedade de capital fechado.

Uma sociedade de capital aberto poderá ser incorporada por uma sociedade de capital fechado.

Q394640

Contabilidade Geral

Julgue os itens a seguir, relativos aos procedimentos contábeis adotados em processos de combinação de negócios — fusão, cisão e incorporação — e de consolidação de demonstrações contábeis.

Na demonstração de resultado do exercício consolidada, a participação dos acionistas controladores no lucro do exercício deve ser evidenciada.

Na demonstração de resultado do exercício consolidada, a participação dos acionistas controladores no lucro do exercício deve ser evidenciada.