Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Q377058

Contabilidade Geral

Julgue os próximos itens, referentes à contabilidade societária avançada.

Nas demonstrações contábeis separadas, os investimentos em coligadas e controladas devem ser avaliados ao custo ou ao valor justo.

Nas demonstrações contábeis separadas, os investimentos em coligadas e controladas devem ser avaliados ao custo ou ao valor justo.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376166

Contabilidade Geral

A empresa Grande Investidora S.A. apresentava em seu Balanço Patrimonial de 31/12/2010 uma participação societária registrada como Investimentos no Ativo Não Circulante pelo valor de R$ 5.000.000,00. O valor registrado corresponde a uma participação de 90% na Subordinada S.A.. Em março de 2011 a empresa Subordinada S.A. distribuiu e pagou dividendos a todos os acionistas no valor total de R$ 1.000.000,00. Na data do recebimento dos dividendos pela empresa Grande Investidora S.A., a contrapartida do registro do recebimento do dinheiro na conta disponível será,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376165

Contabilidade Geral

A empresa Investidora S.A. adquiriu, em 02/01/2010, uma participação societária na empresa Samambaia S.A.. Foram adquiridas 80% das ações da Samambaia S.A. pelo valor de R$ 10.000.000,00. No final de 2010, a empresa Samambaia S.A. apurou um lucro líquido de R$ 3.000.000,00. Nas demonstrações contábeis da empresa Investidora S.A. deverão ser apresentados os seguintes valores na Demonstração do Resultado, do ano de 2010 e no Balanço Patrimonial de 31/12/2010, respectivamente, em R$:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376160

Contabilidade Geral

Uma empresa obteve um empréstimo de R$ 100.000,00. A taxa de juros compostos negociada com a instituição financeira foi de 0,8% ao mês e o empréstimo deverá ser pago integralmente (principal e juros) após 180 dias. Na data da obtenção do empréstimo a empresa pagou, adicionalmente, uma tarifa de contrato no valor de R$ 1.200,00, o que faz com que o custo efetivo da operação seja de 1% ao mês. Os efeitos decorrentes deste empréstimo, 30 dias após o início de vigência do contrato, são:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375799

Contabilidade Geral

Em 31/12/2011, a Cia. Itaquera S.A. adquiriu 15% de participação na Cia. Maracanã S.A. por R$ 180.000,00, passando a ter influência significativa. O Patrimônio Líquido da Cia. Maracanã S.A. era composto apenas pelo Capital Social de R$ 1.000.000,00, representado por 500 ações ordinárias e 500 ações preferenciais. A Cia. Itaquera S.A. adquiriu apenas ações ordinárias e, durante o ano de 2012, a Cia. Maracanã S.A. obteve um lucro líquido de R$ 300.000,00, distribuiu dividendos no valor de R$80.000,00 e reconheceu em Ajustes de Avaliação Patrimonial o valor de R$ 30.000,00 (saldo credor), decorrentes de algumas aplicações financeiras avaliadas ao valor justo e classificadas como disponíveis para venda futura.

Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual ao valor justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual ao valor justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

Q371302

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo contábil do ativo e às suas respectivas contas.

Suponha que uma empresa adquira máquinas com a finalidade de ampliar sua capacidade produtiva e que seu único cliente seja uma coligada. Nesse caso, para a contabilização do gasto, a empresa deverá reconhecer o item do grupo investimento pelo método do custo ou pela equivalência patrimonial, a depender da relevância.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370350

Contabilidade Geral

No que concerne a aplicação do método da equivalência patrimonial na avaliação de investimentos realizados por companhias abertas, julgue os itens seguintes.

Os dividendos declarados pela investida em favor da investidora provocam, na contabilidade da investidora, um registro a débito de uma conta patrimonial que representa o direito de receber os dividendos e a crédito de uma conta de resultado que representa o reconhecimento da receita gerada na transação.

Os dividendos declarados pela investida em favor da investidora provocam, na contabilidade da investidora, um registro a débito de uma conta patrimonial que representa o direito de receber os dividendos e a crédito de uma conta de resultado que representa o reconhecimento da receita gerada na transação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370349

Contabilidade Geral

No que concerne a aplicação do método da equivalência patrimonial na avaliação de investimentos realizados por companhias abertas, julgue os itens seguintes.

Um imóvel vendido pela investida para a investidora, por valor superior ao seu valor contábil, provoca a geração de resultados não realizados, os quais não devem ser computados no patrimônio líquido da investida para fins de cálculo do resultado da equivalência patrimonial na investidora.

Um imóvel vendido pela investida para a investidora, por valor superior ao seu valor contábil, provoca a geração de resultados não realizados, os quais não devem ser computados no patrimônio líquido da investida para fins de cálculo do resultado da equivalência patrimonial na investidora.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370328

Contabilidade Geral

Acerca da legislação societária, julgue os itens subsequentes.

Na ausência de mercado ativo para um instrumento financeiro, o valor justo desse instrumento pode ser assumido como o valor que se obteria, em um mercado ativo, com a negociação de outro instrumento financeiro de natureza, prazo e riscos similares.

Na ausência de mercado ativo para um instrumento financeiro, o valor justo desse instrumento pode ser assumido como o valor que se obteria, em um mercado ativo, com a negociação de outro instrumento financeiro de natureza, prazo e riscos similares.

Q368348

Contabilidade Geral

Texto associado

A respeito da consolidação de demonstrações contábeis, julgue o item que se segue.

Considere que a companhia X tenha adquirido 100% da companhia Y. Nessa situação, na elaboração da demonstração consolidada, deverá ser efetuado um lançamento de ajuste que retifica totalmente o patrimônio líquido de Y. Além disso, o valor correspondente ao investimento, registrado no balanço da companhia X, não deverá ser objeto de ajuste para efeitos de consolidação.

Q368347

Contabilidade Geral

Texto associado

A respeito da consolidação de demonstrações contábeis, julgue o item que se segue.

O grupo econômico de sociedades deve utilizar práticas contábeis uniformes, todavia caso este fato não se verifique na prática, em alguma sociedade controlada, esta deverá refazer suas demonstrações financeiras sujeitas ao processo de consolidação.

Q368345

Contabilidade Geral

Texto associado

De acordo com as orientações emitidas pelo CPC, julgue o item subsequente, relativo aos procedimentos contábeis aplicáveis às concessões.

Recebível é a melhor classificação do ativo financeiro decorrente de investimentos indenizáveis realizados pelo concessionário, ao passo que a remuneração desse ativo deve ser classificada como receita operacional.

Q368337

Contabilidade Geral

Texto associado

Julgue o item a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

A combinação de negócios abrange a fusão e a incorporação, mas não a cisão.

Q368336

Contabilidade Geral

Texto associado

Julgue o item a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

Na incorporação, ocorre extinção da sociedade incorporada; na fusão, ocorre extinção das sociedades pré-existentes, que dão lugar a uma sociedade nova; e, na cisão, o patrimônio é transferido, em sua totalidade ou em parte, para companhias existentes ou criadas para essa finalidade.

Q368335

Contabilidade Geral

Texto associado

Julgue o item a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

Suponha que A seja incorporadora e B, incorporada. Suponha, ainda, que A detenha 50% das ações de B. Nessa situação, as ações representativas do capital de B de propriedade da incorporadora A poderão ser substituídas por ações em tesouraria.

Q368328

Contabilidade Geral

Texto associado

De acordo com o posicionamento técnico do CPC, julgue o item subsequente, relativo ao impairment test.

A entidade deve testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em aquisições de participação societária que lhe permita obter o controle da adquirida.

Q368302

Contabilidade Geral

Texto associado

A respeito do reconhecimento, da mensuração e da evidenciação dos instrumentos financeiros, julgue o item a seguir.

Para que um investimento seja caracterizado como instrumento financeiro derivativo, deve ocorrer desembolso inicial para a contratação, mesmo que esse desembolso seja inferior ao que seria exigido em contratos financeiros de outra natureza.

Q368301

Contabilidade Geral

Texto associado

A respeito do reconhecimento, da mensuração e da evidenciação dos instrumentos financeiros, julgue o item a seguir.

Um ativo ou um passivo financeiro é classificado como mantido para negociação se tiver sido adquirido ou originado principalmente com a finalidade de venda ou de recompra no curto prazo.

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362879

Contabilidade Geral

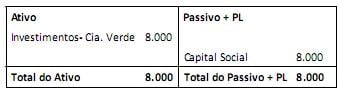

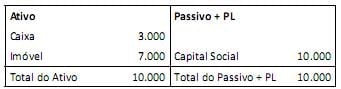

Em 31/12/2012, a Cia. Amarela apresentava o seguinte balanço patrimonial:

Também em 31/12/2012, a Cia. Verde apresentava o seguinte balanço patrimonial:

Ao longo de 2013, a Cia. Verde auferiu receitas de vendas no valor de R$ 18.000,00 e incorreu em despesas gerais no valor de R$ 14.000,00, ambas com terceiros.

Com base nas informações acima, o saldo da conta Participação de não Controladores no Balanço Patrimonial Consolidado de 31/12/2013 da Cia. Amarela é de

Também em 31/12/2012, a Cia. Verde apresentava o seguinte balanço patrimonial:

Ao longo de 2013, a Cia. Verde auferiu receitas de vendas no valor de R$ 18.000,00 e incorreu em despesas gerais no valor de R$ 14.000,00, ambas com terceiros.

Com base nas informações acima, o saldo da conta Participação de não Controladores no Balanço Patrimonial Consolidado de 31/12/2013 da Cia. Amarela é de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351488

Contabilidade Geral

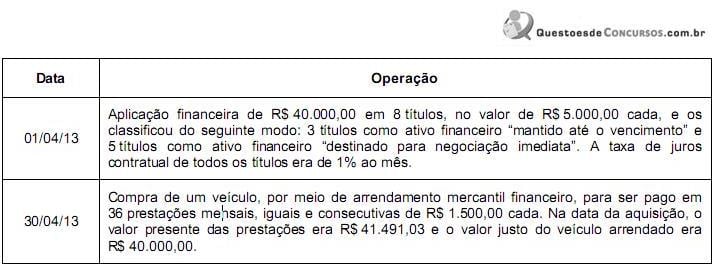

Cia. Sudeste possuía em, 31/03/2013, a seguinte situação patrimonial:

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era