Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955898

Contabilidade Geral

Em 30/10/2025, uma empresa importadora adquiriu um lote de mercadorias, de um fornecedor no exterior, e incorreu nos seguintes gastos:

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas, foi, em reais.

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas, foi, em reais.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955895

Contabilidade Geral

A Cia. Enrolada adquiriu, em 30/11/2025, produtos para serem comercializados. Em função de sua situação financeira, a Cia.

adquiriu estes produtos por R$ 480.000 para serem pagos em 30/11/2026, mas, se a Cia. tivesse adquirido estes produtos à

vista, teria pagado R$ 400.000. Em 10/12/2025, a Cia. Enrolada vendeu 80% desses produtos por RS$ 1.020.000, para serem

recebidos integralmente em 10/12/2026. Sabe-se que a empresa concede, normalmente, um prazo de 90 dias para seus clientes

e que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 850.000. Com base nessas informações, a Cia.

Enrolada reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955891

Contabilidade Geral

A empresa Venda Garantida S.A. iniciou suas atividades em dezembro de 2025 e, de acordo com sua política de vendas,

concede aos compradores uma garantia contra defeitos de fabricação de seus produtos pelo prazo de até dois anos após a data

da venda. Durante o mês de dezembro de 2025, a empresa vendeu um total de R$ 3.000.000, para serem recebidos durante

2026, e estimou, com a utilização de um modelo estatístico validado e com alto grau de confiabilidade, que os gastos com peças

e serviços para fazer frente às garantias concedidas correspondem a 2% do total das vendas realizadas. A empresa estima

também que 3% do total das vendas não serão recebidos.

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955888

Contabilidade Geral

Em 2025, uma determinada empresa comercial vendeu R$ 2.400.000 de seus produtos. Adicionalmente, durante 2025, reconheceu as seguintes operações: devoluções de vendas = R$ 90.000; abatimento sobre vendas = R$ 120.000; comissões sobre as

vendas realizadas = R$ 60.000; impostos sobre vendas = R$ 310.000; estimativa para perdas com créditos de liquidação duvidosa = R$ 30.000; fretes sobre vendas = R$ 40.000.

Sabendo que o custo dos produtos vendidos foi R$ 1.350.000, a empresa apurou em 2025 uma receita líquida e um lucro bruto, respectivamente, em reais, de

Sabendo que o custo dos produtos vendidos foi R$ 1.350.000, a empresa apurou em 2025 uma receita líquida e um lucro bruto, respectivamente, em reais, de

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954347

Contabilidade Geral

As demonstrações contábeis são relatórios estruturados

que visam fornecer informações sobre a posição

financeira e o desempenho da entidade para auxiliar os

usuários na tomada de decisões. Acerca das finalidades

específicas de cada demonstração, registre (V), para as

afirmativas verdadeiras, e (F), para as falsas.

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2026

Banca:

OBJETIVA

Órgão:

Câmara de Esteio - RS

Prova:

OBJETIVA - 2026 - Câmara de Esteio - RS - Contador |

Q3944592

Contabilidade Geral

Considere que uma sociedade empresária apresentava,

em 31/12/2025, as seguintes informações extraídas do

sistema contábil, relativas à Demonstração do Resultado do

Exercício (DRE) e acumuladas no ano:

• Receita bruta de vendas: R$ 1.100.000,00

• Despesa com frete sobre vendas: R$ 30.000,00

• Tributos sobre vendas: R$ 80.000,00

• Descontos financeiros concedidos: R$ 10.000,00

• Comissões sobre vendas: R$ 20.000,00

• Custo das mercadorias vendidas: R$ 480.000,00

• Abatimentos sobre vendas: R$ 20.000,00

Considerando apenas essas informações, a receita líquida de vendas e o lucro bruto apurados pela sociedade no exercício de 2025 são, respectivamente:

• Receita bruta de vendas: R$ 1.100.000,00

• Despesa com frete sobre vendas: R$ 30.000,00

• Tributos sobre vendas: R$ 80.000,00

• Descontos financeiros concedidos: R$ 10.000,00

• Comissões sobre vendas: R$ 20.000,00

• Custo das mercadorias vendidas: R$ 480.000,00

• Abatimentos sobre vendas: R$ 20.000,00

Considerando apenas essas informações, a receita líquida de vendas e o lucro bruto apurados pela sociedade no exercício de 2025 são, respectivamente:

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940749

Contabilidade Geral

Em dezembro de 2025, uma empresa registrou fatos

contábeis listados a seguir.

Apropriação da despesa de salários referente a dezembro de 2025, no valor de R$ 15.000,00, com pagamento previsto para janeiro de 2026.

Pagamento, em dezembro de 2025, de R$ 5.000,00 relativo a despesas de energia elétrica consumida em novembro de 2025.

Recebimento, em dezembro de 2025, de R$ 10.000,00 pelos serviços a serem prestados em janeiro de 2026.

Reconhecimento da depreciação mensal de equipamentos, no valor de R$ 4.000,00, referente a dezembro de 2025.

Recebimento, em dezembro de 2025, de R$ 7.000,00 por serviços prestados no próprio mês de dezembro de 2025.

Qual é o valor do resultado no regime de competência para o mês de dezembro?

Apropriação da despesa de salários referente a dezembro de 2025, no valor de R$ 15.000,00, com pagamento previsto para janeiro de 2026.

Pagamento, em dezembro de 2025, de R$ 5.000,00 relativo a despesas de energia elétrica consumida em novembro de 2025.

Recebimento, em dezembro de 2025, de R$ 10.000,00 pelos serviços a serem prestados em janeiro de 2026.

Reconhecimento da depreciação mensal de equipamentos, no valor de R$ 4.000,00, referente a dezembro de 2025.

Recebimento, em dezembro de 2025, de R$ 7.000,00 por serviços prestados no próprio mês de dezembro de 2025.

Qual é o valor do resultado no regime de competência para o mês de dezembro?

Q3939049

Contabilidade Geral

Em 31/12/2025, a companhia SC tinha no seu

ativo imobilizado um bem registrado por R$ 100.000

(valor contábil). Ao realizar o teste de recuperabilidade

do bem (teste de impairment), a companhia SC avaliou

o valor em uso do bem em R$ 90.000, enquanto o valor

justo líquido de despesas de vendas era de R$ 120.000.

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Q3939044

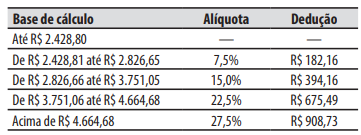

Contabilidade Geral

Texto associado

Caso 5

Para responder à questão, considere a

seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é

pessoa jurídica de direito privado, com a totalidade do

seu capital social pertencente a um estado da federação. No mês de novembro de 2025, a CDA contratou

Benjamim, pessoa física, sem vínculo empregatício,

na condição de contribuinte individual do Instituto

Nacional do Seguro Social (INSS), para prestar serviços

de jardinagem, pelo valor de R$ 3.500. O pagamento

foi realizado por meio de Recibo de Pagamento de

Autônomo (RPA) e, no mês de novembro de 2025,

Benjamim não prestou outros serviços e não teve

outras fontes de renda. Considere a tabela abaixo

de incidência e deduções para o cálculo do Imposto

sobre a Renda das Pessoas Físicas (IRPF) vigente em

novembro de 2025.

A respeito da contribuição devida para o INSS, no

momento do pagamento a Benjamim, a CDA deverá:

Q3939022

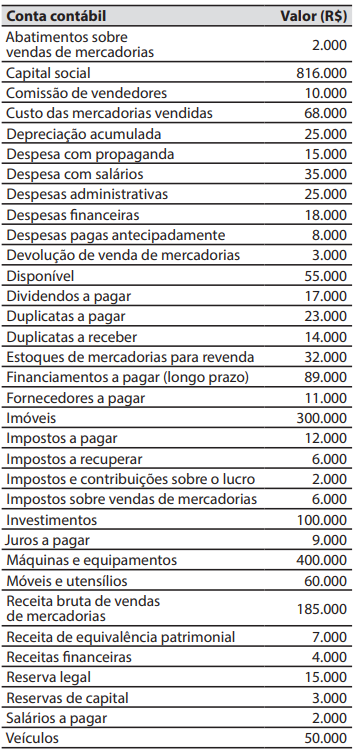

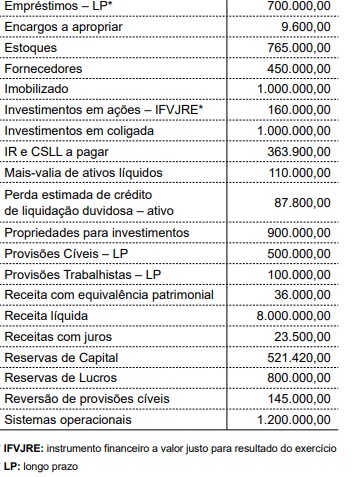

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Em 31/12/2025, a companhia Enxada teve um

lucro bruto de:

Q3939018

Contabilidade Geral

Considere a seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador). A CDA tem um histórico de apuração de resultados positivos (lucro) e, como prática, realizar pagamentos semestrais de dividendos ao controlador. No mês de dezembro de 2025, a CDA firmou contrato com um frigorífico (cliente) para a prestação de serviços de análise laboratorial, que engloba o diagnóstico de saúde animal e a inspeção de produtos de origem animal durante o ano de 2026. O valor do contrato foi de R$ 600.000, que foi pago integralmente pelo cliente em dezembro de 2025. O contrato estabeleceu que a CDA deve prestar os serviços durante os doze meses do ano de 2026, emitindo documentos fiscais mensais ao cliente, no valor de R$ 50.000 cada.

Considerando a situação apresentada, é correto afirmar que a receita decorrente do contrato deve ser reconhecida pela CDA:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador). A CDA tem um histórico de apuração de resultados positivos (lucro) e, como prática, realizar pagamentos semestrais de dividendos ao controlador. No mês de dezembro de 2025, a CDA firmou contrato com um frigorífico (cliente) para a prestação de serviços de análise laboratorial, que engloba o diagnóstico de saúde animal e a inspeção de produtos de origem animal durante o ano de 2026. O valor do contrato foi de R$ 600.000, que foi pago integralmente pelo cliente em dezembro de 2025. O contrato estabeleceu que a CDA deve prestar os serviços durante os doze meses do ano de 2026, emitindo documentos fiscais mensais ao cliente, no valor de R$ 50.000 cada.

Considerando a situação apresentada, é correto afirmar que a receita decorrente do contrato deve ser reconhecida pela CDA:

Ano: 2026

Banca:

CEV-URCA

Órgão:

Prefeitura de Assaré - CE

Prova:

CEV-URCA - 2026 - Prefeitura de Assaré - CE - Fiscal de Tributos |

Q3927865

Contabilidade Geral

As receitas e despesas são elementos fundamentais para apuração do resultado do exercício. À luz dos conceitos contábeis, assinale a alternativa correta.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

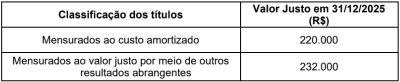

Q3926886

Contabilidade Geral

No dia 31/12/2024, uma empresa aplicou R$ 400.000 em ativos financeiros, sendo R$ 200.000 em títulos mensurados ao custo

amortizado e R$ 200.000 em títulos mensurados ao valor justo por meio de outros resultados abrangentes. Todos os títulos

remuneram à taxa de juros de 12% ao ano e os valores justos de mercado dos dois títulos, em 31/12/2025, eram os seguintes:

Os valores apresentados no Balanço Patrimonial, em 31/12/2025, para os títulos mensurados ao custo amortizado e para os títulos mensurados ao valor justo por meio de outros resultados abrangentes e o impacto na Demonstração de Resultados no ano de 2025, decorrentes dessas aplicações financeiras, foram, respectivamente,

Os valores apresentados no Balanço Patrimonial, em 31/12/2025, para os títulos mensurados ao custo amortizado e para os títulos mensurados ao valor justo por meio de outros resultados abrangentes e o impacto na Demonstração de Resultados no ano de 2025, decorrentes dessas aplicações financeiras, foram, respectivamente,

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923046

Contabilidade Geral

A empresa Prestadora de Serviços FAZ TUDO Ltda. realiza um acordo comercial

para prestação de serviços à empresa GAMA Ltda, pelo valor total de R$ 12.000,00. O

acordo foi firmado no mês de fevereiro de 2025, sendo pago, pela empresa GAMA, R$

6.000,00 no mês de março e R$ 6.000,00 em abril do mesmo ano. Porém, devido

problemas com a própria empresa GAMA, os serviços só foram executados e entregues

no mês de junho de 2025, o que não alterou o contrato firmado e nem houve alteração nos

valores pagos. Considerando o que estabelece o Princípio de Competência dos Exercícios

e a CPC 47 – Receita com Contrato com Cliente, a empresa FAZ TUDO deverá

reconhecer a receita de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922042

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

Uma empresa assinou contrato com cliente no valor global de

R$ 600.000,00 em 02.01.2026. Nesse contrato, estava previsto

que o pagamento do cliente seria realizado em 3 parcelas

iguais e trimestrais (30.03, 30.06 e 30.09) de R$ 200.000,00.

No contato, estava prevista a entrega de 3 produtos, A, B e C,

nos dias 01.03.2026, 01.08.2026 e 01.10.2026.

Sabe-se que o produto A tem preço contratual de R$ 350.000,00

e que os produtos B e C possuem preço de R$ 150.000,00 e

R$ 100.000,00, respectivamente.

Considerando as informações específicas desse contrato,

é correto afirmar que a receita de vendas, relativa ao primeiro trimestre de 2026, totalizou, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

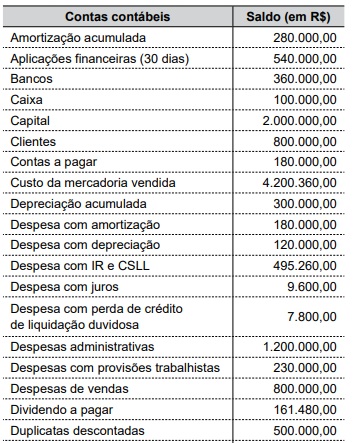

Q3922039

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

A Cia. ABC apresentou as seguintes contas contábeis, e

seus respectivos saldos, retiradas de seu Balanço Patrimonial e de sua Demonstração de Resultado do Exercício

em 31.12.2025:

Em 2025, o resultado líquido do exercício totalizou, em

R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922002

Contabilidade Geral

Admita que uma empresa realizou as seguintes operações

durante o exercício social:

• Compra à vista de 20 unidades de mercadorias para revenda, ao custo de R$ 2,00 cada.

• Venda a prazo de 10 unidades de mercadorias por R$ 4,00 cada.

• Venda à vista de 5 unidades de mercadorias por R$ 3,00 cada.

• Despesas incorridas no valor de R$ 10,00 que serão pagas apenas no exercício seguinte.

Considerando exclusivamente a sistemática do regime de competência, é correto afirmar que o resultado do exercício corresponde a

• Compra à vista de 20 unidades de mercadorias para revenda, ao custo de R$ 2,00 cada.

• Venda a prazo de 10 unidades de mercadorias por R$ 4,00 cada.

• Venda à vista de 5 unidades de mercadorias por R$ 3,00 cada.

• Despesas incorridas no valor de R$ 10,00 que serão pagas apenas no exercício seguinte.

Considerando exclusivamente a sistemática do regime de competência, é correto afirmar que o resultado do exercício corresponde a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917767

Contabilidade Geral

A Companhia Alfa S.A atua em região beneficiada por programa governamental de incentivo ao desenvolvimento econômico. No

exercício social de 20X4, a entidade usufruiu de redução de ICMS decorrente de incentivo fiscal concedido pelo governo

estadual e autorizado pelo CONFAZ, atendendo a todos os requisitos legais e operacionais exigidos pelo programa, caracterizando-se como subvenção governamental para investimentos.

O valor do incentivo foi inicialmente reconhecido no resultado do exercício, aumentando o lucro líquido do período. Na sequência, por proposta da administração, parte desse lucro foi destinada à reserva de incentivos fiscais, registrada patrimônio líquido, com o objetivo de não integrar a base de cálculo dos dividendos obrigatórios.

Durante os trabalhos de auditoria independente das demonstrações contábeis de 31/12/20X4, o auditor independente concentrou sua análise na correta constituição, contabilização e apresentação da reserva de incentivos fiscais, considerando as normas contábeis e societárias aplicáveis.

À luz do Pronunciamento Técnico CPC 07 (R1) e do art. 195-A da Lei nº 6.404/1976, que prevê que a assembleia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório, o tratamento contábil e societário da reserva de incentivos fiscais deverá ser:

O valor do incentivo foi inicialmente reconhecido no resultado do exercício, aumentando o lucro líquido do período. Na sequência, por proposta da administração, parte desse lucro foi destinada à reserva de incentivos fiscais, registrada patrimônio líquido, com o objetivo de não integrar a base de cálculo dos dividendos obrigatórios.

Durante os trabalhos de auditoria independente das demonstrações contábeis de 31/12/20X4, o auditor independente concentrou sua análise na correta constituição, contabilização e apresentação da reserva de incentivos fiscais, considerando as normas contábeis e societárias aplicáveis.

À luz do Pronunciamento Técnico CPC 07 (R1) e do art. 195-A da Lei nº 6.404/1976, que prevê que a assembleia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório, o tratamento contábil e societário da reserva de incentivos fiscais deverá ser:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

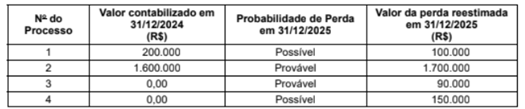

Q3917759

Contabilidade Geral

A empresa Grampos S.A. possuía alguns processos judiciais em andamento, cujas informações são apresentadas a seguir:

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917757

Contabilidade Geral

A Cia. Enrolada adquiriu, em 30/11/2025, produtos para serem comercializados. Em função de sua situação financeira, a Cia.

adquiriu estes produtos por R$ 480.000 para serem pagos em 30/11/2026, mas, se a Cia. tivesse adquirido estes produtos à

vista, teria pagado R$ 400.000. Em 10/12/2025, a Cia. Enrolada vendeu 80% desses produtos por R$ 1.020.000, para serem

recebidos integralmente em 10/12/2026. Sabe-se que a empresa concede, normalmente, um prazo de 90 dias para seus clientes

e que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 850.000. Com base nessas informações, a Cia.

Enrolada reconheceu