Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

Com esse objetivo, efetuou o cálculo a partir do resultado do período-base encerrado em 31 de dezembro.

Além disso, considerou a adição

Em janeiro de 2025, aconteceram os seguintes fatos:

Pagamento de aluguel de dezembro de 2024: R$5.000.

Compra de estoque à vista: R$60.000.

Reconhecimento da venda de metade do estoque comprado no mês, com recebimento previsto para o mês seguinte e estimativa de inadimplência de 3%: R$90.000

Reconhecimento da despesa de aluguel e de salários, para pagamento no mês seguinte: R$20.000.

Considerando apenas os fatos, ao realizar a análise vertical da Demonstração do Resultado, o perito constatou que o Lucro Líquido representava a seguinte porcentagem da Receita de Vendas

Ao analisar as movimentações nas demonstrações contábeis, o perito contábil constatou que, mensalmente, em 2025, houve

Ao verificar os lançamentos contábeis realizados em relação à despesa de salários, um perito contábil concluiu que

O valor pode ser observado em conta

O perito considerou o possível acontecimento dos seguintes fatos em 2025:

I. O estoque foi considerado obsoleto.

II. Houve baixa do estoque vendido no ano.

III. Houve reconhecimento de perdas estimadas com a desvalorização do estoque.

De acordo com o cumprimento das normas contábeis, podem ter ocorrido em 2025 os fatos que figuram em

Ao analisar o fato, um perito constatou que não foi atendida a característica qualitativa da

– Venda de 1.600 unidades de um produto, ao preço unitário de R$ 576,00, com frete total de R$ 14.400,00 por conta do vendedor.

– Na emissão de nota fiscal dessa venda, foi concedido um desconto de R$ 12.000,00.

Demais informações:

– Custo dos produtos vendidos R$ 576.000,00

– Salários dos vendedores R$ 16.800,00

– Despesas com publicidade R$ 12.480,00

– A transação está sujeita à seguinte tributação:

– ICMS R$ 92.160,00

– IPI R$ 10.080,00

– PIS sobre o faturamento R$ 15.200,00

– COFINS sobre o faturamento R$ 70.040,00

Considerando tais informações, o valor correspondente à receita líquida de vendas será de

O valor, de R$ 24.000, foi pago em duas parcelas iguais, em fevereiro e março do mesmo ano. A vigência do seguro teve início em 01/03/2024 e o seguro é apropriado mensalmente, de forma linear.

Considerando que a equipe apura mensalmente o seu resultado, assinale a opção correta em relação ao reconhecimento da despesa de seguros, de acordo com o Regime de Competência.

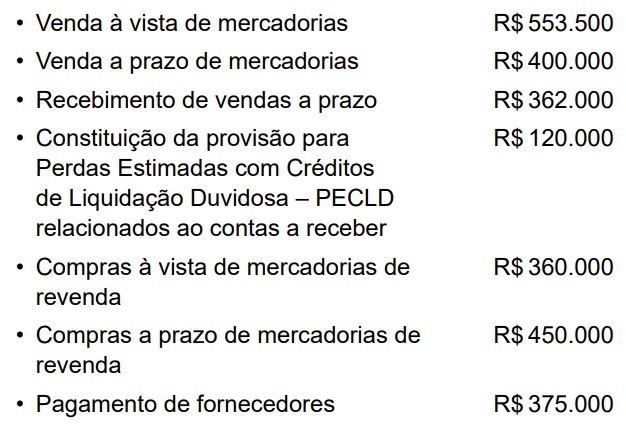

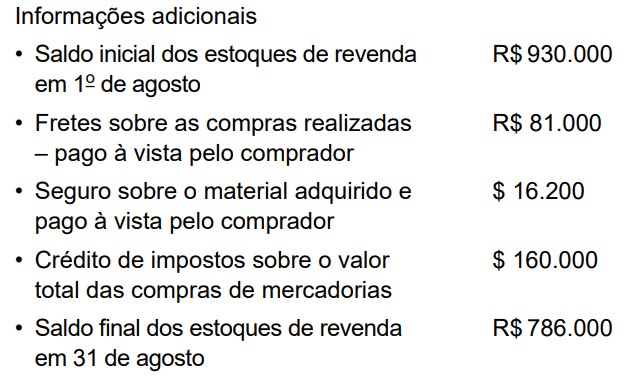

O contador da empresa Topa Tudo Ltda. solicitou que o assistente contábil realizasse alguns lançamentos contábeis para o mês de agosto de 2025, como segue:

Com base nas informações apresentadas, responda a questão:

Indique o valor do custo das mercadorias vendidas, em reais, na demonstração do resultado em 31 de agosto de 2025.

• janeiro: venda de mercadorias no valor de 90.000, recebendo 30.000 à vista e o restante em duas parcelas iguais para os meses de fevereiro e março; • fevereiro: venda de mercadorias no valor de 60.000, recebendo 20.000 à vista e o restante em duas parcelas iguais para os meses de março e abril; • março: venda de mercadorias no valor de 100.000, recebendo 40.000 à vista e o restante em seis parcelas iguais, sendo a primeira com vencimento em abril.

Considerando os regimes de competência e de caixa, assinale a alternativa que apresenta a receita reconhecida no mês março de 2025.

• Receita bruta de vendas: R$ 2.535.000; • Tributos incidentes sobre vendas: R$ 507.000; • Custo das mercadorias vendidas (CMV): R$ 900.000; • Despesas com salários: R$ 630.750; • Despesas com aluguel: R$ 12.000; • Comissão de vendedores: R$ 25.350; • Outras receitas operacionais (venda de ativo imobilizado): R$ 50.000; • Receitas financeiras: R$ 40.000; • Despesas financeiras: R$ 70.000; • Tributos sobre o lucro: R$ 164.000.

Com base nesses dados, elabore a Demonstração do Resultado do Exercício e assinale a alternativa correta.

Ativo: R$ 1.000.000;

Passivo: R$ 600.00;

Patrimônio Líquido: R$ 400.000;

Receita de Venda de Mercadorias: R$ 200.000;

Estoque Inicial de Mercadorias: R$ 40.000;

Compras de Mercadorias: R$ 80.000;

Estoque Final de Mercadorias: R$ 20.000.

Com base nessas informações e desconsiderando a incidência de qualquer tributo, o resultado com mercadorias da distribuidora no período foi

• Ativo Total: R$ 40.000.000;

• Passivo Total: R$ 10.000.000;

• Patrimônio Líquido: R$ 30.000.000;

• Capital de Terceiros: R$ 10.000.000;

• Lucro Operacional Líquido: R$ 4.500.000;

• Custo do Capital de Terceiros: 12% ao ano;

• Expectativa de retorno dos acionistas: 10% ao ano.

Com base nas informações apresentadas, é correto afirmar que o Valor Econômico Agregado (EVA) da sociedade no exercício de 2024 foi

Em 2024, a CODERN apresentou as seguintes operações:

• lucro antes dos impostos sobre a renda (LAIR/CSLL): R$ 66.400;

• depreciação: R$ 3.000;

• multas ambientais (não dedutíveis): R$ 10.000;

• perdas estimadas com créditos de liquidação duvidosa (PECLD): R$ 15.000;

• provisões (dedutíveis apenas em exercícios futuros): R$ 5.000;

• despesas com marketing: R$ 50.000. Informações adicionais:

• alíquota de impostos sobre o lucro: 34% (já incluído adicional);

• depreciação para fins fiscais limitada a R$ 2.000/ano;

• multas ambientais não são dedutíveis para efeito de IRPJ/CSLL;

• provisões constituídas em 2024 somente gerarão dedução em exercícios futuros.

Assinale a alternativa que apresenta o valor do imposto corrente e do imposto diferido, respectivamente, apurados pelo contador da CODERN.

No mês de junho de 2024, a CODERN realizou a prestação de serviços portuários no valor de R$ 2.000.000. Desse valor, metade foi recebida em 2024 e o restante tinha prazo de recebimento previsto para março de 2025. Com base em seu histórico, a empresa estimou que 5% desse valor não seria recebido, constituindo, portanto, uma conta de Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD). Em março de 2025, vinte por cento dos valores provisionados se confirmaram como efetivamente incobráveis e o restante foi recebido em razão do pagamento de clientes. Considerando essas informações, uma contadora da CODERN efetuou, em março de 2025, os seguintes lançamentos contábeis para a:

1) constituição da PECLD no momento da venda;

2) confirmação da perda incobrável;

3) reversão do saldo remanescente da PECLD: