Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

No mês, o custo total com os serviços prestados foi de R$ 4.000. Na Demonstração do Resultado mensal do escritório, em 31/01/2026, houve reconhecimento de

A Demonstração do Resultado do Exercício (DRE) obedece a uma estrutura lógica dedutiva para a apuração do Lucro Líquido, respeitando a legislação societária quanto às participações estatutárias. Acerca da base de cálculo e da ordem dessas participações, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__) A base de cálculo das participações estatutárias (empregados, administradores, debenturistas) é o lucro remanescente após a dedução dos prejuízos acumulados de exercícios anteriores e da provisão para o Imposto de Renda.

(__) A participação dos administradores nos lucros é considerada uma despesa operacional dedutível para fins de apuração do Lucro Real e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL).

(__) A ordem de cálculo das participações deve ser sucessiva, ou seja, o valor da participação calculada anteriormente é deduzido do lucro base para o cálculo da próxima participação, conforme a sequência legal: debenturistas, empregados, administradores e partes beneficiárias.

(__) As participações estatutárias são calculadas sobre o Lucro Bruto Operacional, antes de qualquer dedução tributária, para garantir que os beneficiários recebam uma parcela maior do resultado gerado pela operação.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo:

Sobre os lançamentos contábeis com base no Regime de Competência de Exercícios, é correto afirmar que, quando ocorre

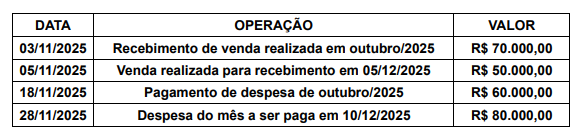

Com base nas normas brasileiras de contabilidade, o resultado (lucro ou prejuízo) do mês de novembro de 2025 foi:

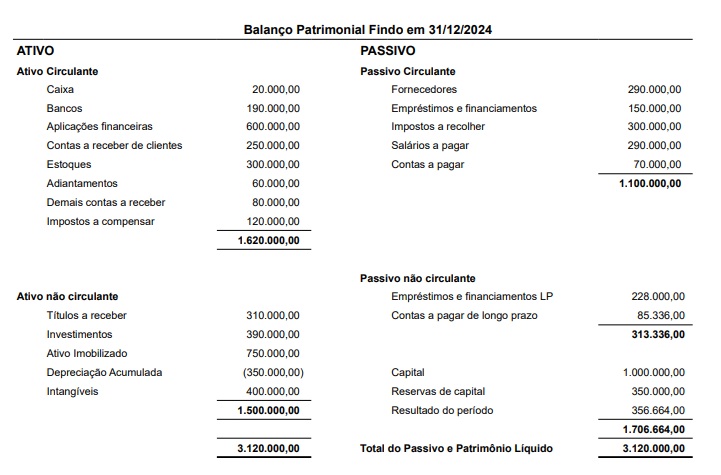

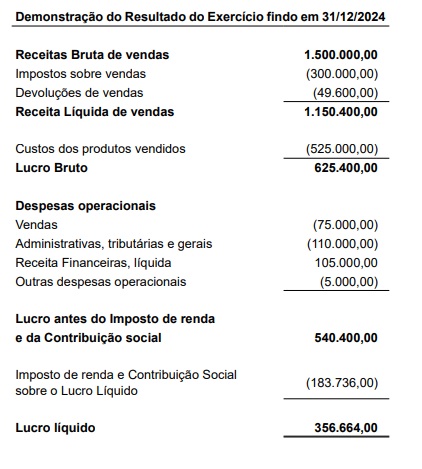

Com base na Resolução CFC n° 750/93 e Lei nº 6.404/76, os valores do patrimônio líquido e o resultado do exercício são, respectivamente:

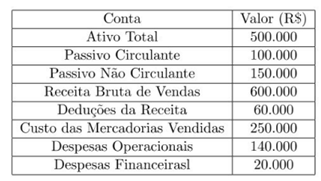

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

Texto 3A3

Em 2025, a fábrica manteve os custos fixos e o preço de venda. No entanto, o custo da matéria prima utilizada na fabricação teve um aumento de 20%.

O aumento irá gerar o seguinte efeito na margem de contribuição e no ponto de equilíbrio contábil, respectivamente:

Para isso, deve realizar a análise

Na Demonstração do Resultado mensal da sociedade empresária, relativa ao mês de dezembro, o lucro bruto foi de

A apuração do lucro e a distribuição dos dividendos são apresentados, respectivamente, nas seguintes demonstrações contábeis:

Em 2025, a Cia Laranja reconheceu receitas com a prestação de serviços a terceiros de R$120.00, enquanto os custos e as despesas incorridos foram de R$70.000.

Já a Cia Amarelo reconheceu receitas com a prestação de serviços a terceiros de R$30.000, enquanto os custos e as despesas incorridos foram de R$18.000.

Na Demonstração do Resultado individual da Cia Laranja, em 31/12/2025, o resultado, sem considerar impostos, era de

Uma de suas máquinas foi produzida internamente e possui características individuais, de modo que não foi possível mensurar o valor justo líquido de despesas de alienação, apesar do esforço dispendido. Na data do teste, a máquina apresentava valor contábil de R$80.000 e o valor em uso era estimado em R$78.000.

Nesse caso, deve-se

O fato foi considerado

Assinale a alternativa correta sobre reconhecimento contábil de tributos e efeitos diferidos.

I. EBITDA é um indicador de desempenho que exclui juros, impostos, depreciação e amortização, e costuma apoiar leitura do resultado operacional antes de investimentos.

II. EVA representa lucro econômico, tipicamente estimado como resultado operacional após impostos menos custo do capital aplicado no negócio.

III. EBITDA positivo pode coexistir com destruição de valor quando o retorno do capital investido fica abaixo do custo de capital do negócio.

IV. Políticas contábeis e critérios de reconhecimento podem afetar EBITDA e EVA, exigindo padronização para comparações consistentes ao longo do tempo.

V. EVA desconsidera o capital investido e, por isso, se aproxima do lucro líquido contábil em qualquer setor e porte de empresa.

Estão corretas as afirmativas: