Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

No que se refere ao imposto sobre transmissão causa mortis e doação de quaisquer bens ou direitos (ITCMD), ao PIS/PASEP, à COFINS e às participações governamentais, julgue o item subsequente.

As participações nos lucros atribuídos a terceiros, que não sejam relativas ao investimento dos acionistas, devem ser registradas como despesas pela empresa.

Com base no Pronunciamento Técnico CPC 25 – Provisões, passivos contingentes e ativos contingentes, no Pronunciamento Técnico CPC 47 – Receita de contrato com cliente e no Pronunciamento Técnico CPC 48 – Instrumentos financeiros, julgue o item subsequente.

As receitas decorrentes de um contrato de serviços sujeito às regras do Pronunciamento Técnico CPC 47 devem ser reconhecidas apenas ao final do contrato, quando a obrigação de performance tiver sido totalmente satisfeita pelo prestador do serviço.

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

A receita de juros calculada pelo método dos juros efetivos é uma informação que pode ser apresentada na demonstração de resultado do exercício conjuntamente com outras receitas de caráter financeiro auferidas pela entidade durante o exercício.

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

Os custos dos estoques produzidos por uma entidade não devem contemplar quaisquer espécies de gasto que decorram do desperdício de materiais, de mão de obra ou de outros insumos de produção.

A respeito das demonstrações contábeis, julgue o item que se segue, conforme a legislação societária e os pronunciamentos técnicos do CPC.

Devem ser discriminados, na demonstração de resultados do exercício, os valores referentes às participações dos empregados e dos administradores no resultado do período.

Estoque inicial em 01/04/x1 de 10 unidades ao custo unitário de R$ 15,00.

Compras Líquidas em 10/04/x1 de 10 unidades ao custo unitário de R$ 12,00.

Venda em 20/04/x1 de 15 unidades ao preço unitário de R$ 15,00.

Estoque Final de 5 unidades ao custo unitário de R$ 12,00.

Com base nessas informações, assinale a alternativa que apresenta, corretamente, o custo das vendas neste mês 04/x1.

A obrigação com fornecedores deveria ser paga em 2 anos, no entanto, em janeiro de 2026, a entidade adiantou o pagamento, tendo pago R$ 9.200 para extinguir a obrigação.

A diferença de R$ 800 entre o valor pago e o valor original da obrigação foi reconhecido pela entidade como

Os gastos são classificados, na Demonstração do Resultado como despesa

Na Demonstração do Resultado da entidade, em 31/12/2025, as Despesas com Pessoal foram de

Em janeiro, a entidade adquiriu R$ 30.000 em estoques.

Já em 31/01/2026, os saldos eram os seguintes: Estoques: R$ 40.000; Disponibilidades: R$ 45.000; Patrimônio Líquido: R$ 85.000.

Pode-se então constatar que, em janeiro, o custo das mercadorias vendidas, na Demonstração do Resultado mensal da entidade foi de

Em 05/01/2026, a entidade adquiriu 30 unidades da mercadoria X por R$ 600,00 à vista. Já em 10/01/2026, a entidade adquiriu 50 unidades de X por R$ 1.250, para pagamento em 120 dias.

Em 15/01/2026, foram vendidas 20 unidades de X por R$ 1.000, à vista.

O custo das mercadorias vendidas relacionadas a essa venda, considerando que a entidade utiliza o custo médio ponderado móvel para controle de estoque, foi de

Uma empresa contratou, no dia 31/12/2022, um empréstimo no valor bruto de R$ 40.000.000,00 para ser pago em 8 parcelas anuais de mesmo valor nominal. A taxa de juros compostos contratada foi 9% ao ano e o valor das parcelas anuais era R$ 7.226.975,12. A empresa incorreu, para a obtenção do empréstimo, em custos de transação no valor de R$ 1.444.621,14 que foram pagos na data de inicio do contrato, fazendo com que a taxa de custo efetivo do empréstimo fosse 10% ao ano.

Em relação a esse empréstimo,

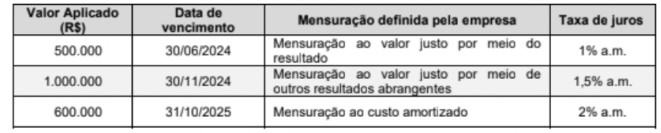

No dia 01/12/2023, uma empresa realizou três aplicações financeiras. As características de cada aplicação e os critérios de mensuração definidas pela empresa são apresentadas na tabela a seguir:

Em 31/12/2023 a empresa identificou os seguintes valores justos para as três aplicações:

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi, em reais:

A empresa Compra para Revenda S.A. comercializa bens de vestuário e adquiriu mercadorias, em 10/11/2022, nas seguintes condições:

* Valor das mercadorias: R$ 690.000,00

* Prazo para pagamento ao fornecedor: 15 meses

* A taxa de juros implícita embutida na compra a prazo era 15% para o prazo de 15 meses

O valor dos tributos recuperáveis incluído no prego de compra era R$ 50.000,00 e o valor dos tributos não recuperáveis era R$ 20.000,00.

O fornecedor não faz a entrega das mercadorias e a empresa Compra para Revenda S.A. contratou uma transportadora para levar as mercadorias até seu depósito, pagando a vista o valor de R$ 15.000,00.

Em 15/12/2022, a empresa Compra para Revenda S.A. vendeu 80% das mercadorias que havia adquirido em 10/11/2022 pelo valor de R$ 700.000,00, a vista, mas concedeu um desconto comercial de 10% em função da quantidade adquirida por um cliente tradicional. A empresa pagou ainda os seguintes valores:

* R$14.000,00 a titulo de comiss&o para seus vendedores.

* R$5.000,00 para a transportadora que fez a entrega das mercadorias ao seu cliente.

O lucro bruto apurado pela empresa Compra para Revenda S.A., especificamente em relação a esta venda ocorrida em 15/12/2022, foi, em reais,

Receita de Vendas: R$600.000; Custo das Mercadorias Vendidas: R$150.000; Despesas Operacionais: R$200.000; Imposto sobre a Renda e Contribuição Social: R$85.000.

Assinale a opção que indica a margem líquida da sociedade empresária em 31/12/2025.

Em 31/12/2024, a sociedade empresária verificou que devido a obras realizadas nas estradas, a vans poderiam ser utilizadas por mais quatro anos a partir desta data.

Em 31/12/2025, a sociedade empresária apresentou as demonstrações contábeis anuais e a informação comparativa de 31/12/2024.

Assinale a opção que indica a despesa de depreciação, na Demonstração do Resultado apresentada, de 31/12/2025 e 31/12/2024, comparativa, respectivamente,

Uma possível causa para a diminuição do saldo do patrimônio líquido em 2025 é

Por já ser cliente do locador, a sociedade empresária recebeu um desconto de 10% nos dois primeiros meses de uso do imóvel.

Assinale a opção que indica a despesa de aluguel da sociedade empresária em janeiro de 2025, de acordo com o Regime de Competência