Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

I.Receitas representam aumentos nos benefícios econômicos durante o período contábil, resultando em aumentos do patrimônio líquido, exceto aportes dos sócios.

II.Despesas são reduções nos benefícios econômicos sob a forma de saída de recursos ou aumento de passivos, que resultam em decréscimo do patrimônio líquido.

III.O resultado do período é apurado pelo confronto entre receitas e despesas, sendo transferido para o ativo circulante para aumentar a liquidez imediata.

Está correto o que se afirma em:

(__)O lucro apurado no exercício deve permanecer obrigatoriamente na conta de Apuração do Resultado do Exercício − ARE sem ser distribuído ou reservado.

(__)O encerramento das contas de resultado consiste em transferir seus saldos para a conta de Apuração do Resultado do Exercício − ARE no início do próximo período.

(__)As contas patrimoniais não são encerradas ao final do exercício, pois seus saldos são transportados para o início do período contábil subsequente.

(__)A incorporação de reservas ao capital social transfere valores de reservas de lucros ou reservas de capital para o capital social, aumentando-o.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)No regime de competência, as receitas são reconhecidas no período em que são geradas, independentemente de quando ocorre o recebimento efetivo do numerário.

(__)O regime de caixa é o padrão obrigatório estabelecido pelas Normas Brasileiras de Contabilidade para a elaboração do Balanço Patrimonial e da Demonstração do Resultado.

(__)As despesas são reconhecidas no regime de competência quando ocorre o consumo do benefício econômico, mesmo que o pagamento ao fornecedor seja realizado em data futura.

(__)O reconhecimento de uma despesa antecipada no ativo circulante indica que a entidade utilizou o regime de caixa para o registro imediato do gasto no resultado do exercício.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O Custo das Mercadorias Vendidas − CMV é obtido pela fórmula: Estoque Inicial somado às Compras Líquidas e subtraído do Estoque Final apurado no inventário.

(__)O Resultado com Mercadorias − RCM, também conhecido como Lucro Bruto, é a diferença entre as Vendas Líquidas e o Custo das Mercadorias Vendidas − CMV do período.

(__)As devoluções de vendas devem ser somadas ao Custo das Mercadorias Vendidas − CMV para elevar o valor do lucro bruto operacional antes dos impostos.

(__)Fretes e seguros sobre compras são considerados despesas administrativas e não devem integrar o custo de aquisição das mercadorias destinadas à revenda.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I. Receita corresponde ao aumento do patrimônio líquido resultante das atividades da entidade, excetuados os aportes dos proprietários.

II. Despesa representa a diminuição do patrimônio líquido ocorrida no curso das atividades da entidade, incorrida para a geração de receitas.

III. Receitas e despesas devem ser reconhecidas no período em que ocorrem, independentemente do recebimento ou do pagamento, conforme o regime de competência.

Quais estão corretas?

( ) As contas patrimoniais representam bens, direitos e obrigações da entidade e compõem o Balanço Patrimonial.

( ) As contas de resultado evidenciam receitas e despesas e são encerradas ao final do exercício social, transferindo seus saldos para a conta de Patrimônio Líquido.

( ) As contas patrimoniais têm seus saldos encerrados ao final do exercício social, não sendo apresentadas no Balanço Patrimonial do período seguinte.

( ) As contas de resultado impactam a apuração do lucro ou prejuízo do exercício e não permanecem com saldo após o encerramento do período.

( ) O resultado do exercício apurado pelas contas de resultado é incorporado ao Patrimônio Líquido da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O que é EBITDA

O EBITDA, sigla em inglês para Earnings Before Interest, Taxes, Depreciation, and Amortization, traduzido para o português como Lucro Antes de Juros, Impostos, Depreciação e Amortização, é um indicador financeiro que mensura o resultado operacional de uma empresa. Ele oferece uma visão clara e objetiva do desempenho operacional de uma empresa, isolando o lucro gerado pelas suas atividades principais de fatores não operacionais, como despesas financeiras (juros), impostos e aspectos contábeis como depreciação e amortização. O EBITDA facilita a comparação entre empresas de diferentes portes, setores e até mesmo países. Ao neu tralizar as diferenças de estrutura de capital, regimes tributários e políticas contábeis (taxas de depreciação e amortização de ativos), ele se torna um indicador mais justo para avaliar o desempenho operacional comparativo. Ele também é frequentemente utilizado em análises de fusões e aquisições, oferecendo uma base comum para a precificação de empresas.

Fonte: https://www.totvs.com/blog/gestao-financeira/ebitda/ (com adaptações) Com base no texto acima e a respeito dos conheci mentos sobre avaliação de investimentos, é correto afirmar que:

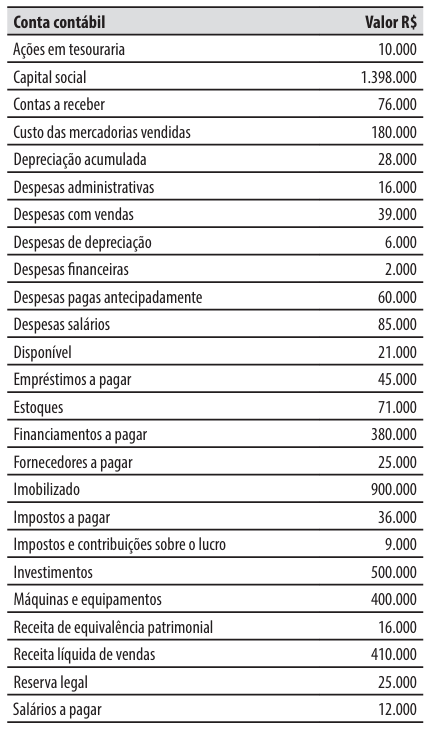

A Companhia Gaspar S.A., sociedade anônima de capital aberto, apurou, no exercício social encerrado em 31/12/2025, um lucro líquido de R$ 500.000, que foi formado por:

- R$ 100.000, que correspondem ao resultado líquido positivo da equivalência patrimonial.

- R$ 150.000, que se referem a ganhos líquidos decorrentes da contabilização de ativos pelo valor de mercado, cujo prazo de realização financeira ocorrerá após o término do exercício social seguinte.

- R$ 250.000, que são decorrentes das operações da companhia, que foram integralmente realizados (convertidos em caixa) durante o exercício social de 2025.

O estatuto social da companhia estabelece que o dividendo obrigatório corresponde a 60% do lucro líquido do exercício. Em 30/12/2025, o saldo da conta contábil reserva legal era de R$ 180.000 e o capital social da Companhia Gaspar era de R$ 1.000.000.

Diante dessa situação, e de acordo com a Lei nº 6.404/1976, os órgãos de administração podem apresentar proposta à assembleia geral para a constituição de reserva de lucros a realizar no valor de:

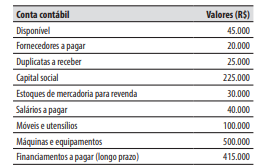

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

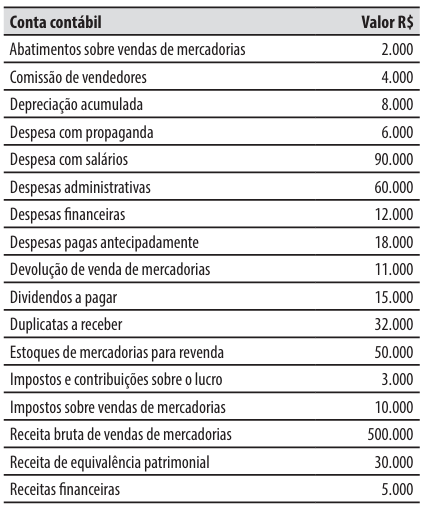

A companhia Içara tem como atividade principal o comércio de materiais elétricos. A relação abaixo apresenta algumas de suas contas contábeis e seus saldos ao final do exercício social de 2025.

No início do exercício social de 2025, a companhia Içara tinha um saldo de R$ 10.000 na conta contábil “Estoques de mercadorias para revenda”. Durante o exercício social de 2025, houve compras no valor de R$ 280.000, das quais R$ 12.000 foram devolvidas aos fornecedores por imperfeições.

Ao final do exercício social encerrado em 31/12/2025, na Demonstração do Resultado do Exercício, foi evidenciado um lucro bruto no valor de:

No campo da contabilidade geral, a utilidade da informação contábil não decorre apenas do registro formal dos fatos patrimoniais, mas da adequada classificação, mensuração e evidenciação dos elementos que compõem a posição financeira, o desempenho econômico e os fluxos da entidade.

Nesse sentido, as demonstrações contábeis, o tratamento do ativo imobilizado, a apropriação da depreciação e a distinção entre gastos, custos e despesas integram uma lógica informacional que influencia tanto a análise patrimonial quanto a interpretação do resultado e da eficiência operacional. Por isso, a compreensão técnica dessas categorias exige atenção às finalidades específicas de cada demonstração e aos efeitos das classificações contábeis sobre a representação da realidade econômica.

Considerando os princípios contábeis, as NBCs, as demonstrações contábeis, a contabilidade de custos, o ativo imobilizado e a depreciação, assinale a alternativa INCORRETA.