Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

• Receita de serviços: R$ 300.000

• Despesas operacionais: R$ 180.000

• Despesas antecipadas (ativo): R$ 24.000, sendo que R$ 18.000 referem-se ao exercício corrente.

• Depreciação do período não registrada: R$ 12.000

Considerando que a entidade realiza corretamente os ajustes de competência e utiliza a conta Apuração do Resultado do Exercício (ARE) para o encerramento, assinale a alternativa correta.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

A Demonstração do Resultado do Exercício evidencia a posição patrimonial da entidade em determinada data, por meio da apresentação dos ativos, dos passivos e do patrimônio líquido.

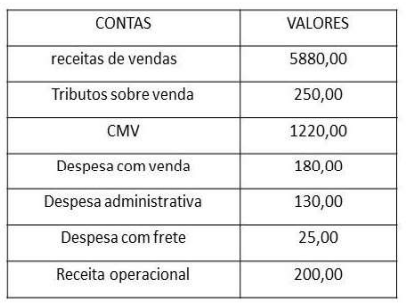

A partir da tabela abaixo, julgue os itens que seguem, com base na legislação societária e nos critérios de elaboração da demonstração do resultado do exercício (DRE).

( ) O lucro bruto da empresa é inferior a R$ 4.410,00.

( ) O total das despesas operacionais foi superior a R$ 337,00.

( ) A receita líquida foi de R$ 5630,00.

( ) O resultado operacional foi de R$ 4075,00.

• Vendas de roupas: R$ 1.200.000,00;

• Venda de acessórios personalizados: R$ 180.000,00;

• Descontos incondicionais concedidos: R$ 120.000,00;

• Devoluções de vendas: R$ 80.000,00;

• ICMS incidente sobre as vendas: R$ 216.000,00;

• Resultado positivo de equivalência patrimonial: R$ 150.000,00.

Considerando exclusivamente a Receita evidenciada na primeira linha da Demonstração do Resultado do Exercício, de acordo com a legislação societária e as normas contábeis vigentes, o valor a ser reconhecido é:

Coluna I

1. Plano de contas

2. Lançamento contábil

3. Método das partidas dobradas

4. Resultado do exercício

Coluna II

( ) Sistema que exige igualdade entre débitos e créditos.

( ) Diferença entre receitas e despesas.

( ) Registro dos fatos contábeis nos livros.

( ) Conjunto estruturado de contas.

Assinale a alternativa CORRETA:

- Débito: Clientes (Ativo Circulante). - Crédito: Receita Bruta (Conta de Resultado). - Valor: R$ 40.000,00.

Foram realizados os registros contábeis dos tributos com base na legislação vigente.

Sabendo que o Contratante deve reter 2% sobre o valor dos serviços e efetuar o pagamento do valor líquido para o prestador, o registro realizado no mês de fevereiro de 2026 foi o seguinte:

Débito: Banco conta corrente (Ativo Circulante) – R$ 40.000,00. Crédito: Impostos sobre serviços prestados (Conta de resultado) R$ 800,00. Crédito: Clientes (Ativo Circulante) R$ 39.200,00.

Assinale a alternativa que apresenta o resultado do registro contábil efetuado em fevereiro de 2026:

( ) Salários correspondem às remunerações pagas aos empregados pelos serviços prestados à empresa. Logo, salários são despesas da empresa, nunca receitas.

( ) Somente o Governo pode cobrar impostos, portanto as empresas nunca terão Receitas dessa natureza.

( ) As Receitas decorrem do consumo de bens e da utilização de serviços.

( ) Descontos são Receitas quando concedidos pela empresa.

Avalie as informações abaixo sobre o Regime de Competência.

I- Regime de Caixa: na apuração do Resultado do Exercício devem ser consideradas todas as Despesas pagas e todas as Receitas recebidas no respectivo Exercício, independentemente da data da ocorrência de seus Fatos geradores.

II- De acordo com o Regime de Competência, não importa se as Despesas ou Receitas (incorridas ou realizadas) passaram pelo Caixa - o que vale é a data da ocorrência dos respectivos Fatos geradores.

III- Para apropriação das Receitas ganhas e ainda não recebidas, credita-se uma Conta do Ativo que represente o referido Direito e debita-se uma conta que represente a respectiva Receita.

IV- A assinatura do contrato de Seguro caracteriza um Fato Administrativo relevante, o qual deverá ser contabilizado por meio de Contas de Compensação.

Está correto o que se afirma em

• Foram recebidos R$ 38.000,00 referentes a vendas realizadas em dezembro de 2023.

• Do total das vendas realizadas em dezembro de 2024, R$ 52.000,00 só serão recebidos em janeiro de 2025.

• Foram pagos em dezembro de 2024 salários referentes a janeiro de 2025, no valor de R$ 9.600,00.

• Os salários de dezembro de 2024, no valor de R$ 21.000,00, só serão pagos em janeiro de 2025.

• A empresa recebeu, em outubro de 2024, R$ 24.000,00 por serviços que serão prestados entre janeiro e março de 2025.

• A depreciação do exercício de 2024, ainda não registrada, é de R$ 27.400,00.

Após todos os ajustes realizados pelo regime de competência, qual é o Lucro Líquido?

Despesa financeira. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28.000,00 Receita bruta de vendas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 620.000,00 Despesas administrativas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70.000,00 Ganho na venda de investimento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18.000,00 Custo das mercadorias vendidas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 310.000,00 Imposto de renda e contribuição social. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32.000,00 Deduções e impostos sobre vendas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100.000,00 Receita financeira. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14.000,00 Despesas com vendas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90.000,00 Perda estimada com contingência judicial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22.000,00

Considerando exclusivamente essas informações, o valor do lucro antes do Imposto de Renda e da Contribuição Social é:

- Compra de açúcar, a prazo, no valor de R$ 100.000,00.

- Estoque inicial de açúcar, no valor de R$ 60.000,00.

- Gastos com carga e descarga da compra de açúcar, no valor de R$ 1.000,00.

- Créditos de ICMS auferidos na compra de açúcar, no valor de R$ 12.000,00.

- Pagamento de seguros na compra de açúcar, no valor de R$ 8.000,00.

- Pagamento de juros por atraso do pagamento da compra de açúcar, no valor de R$ 3.000,00.

- Abatimentos auferidos na compra de açúcar, no valor de R$ 2.000,00.

- Registro de salários do setor de compras referente ao mês de dezembro, no valor de R$ 6.000,00.

- Registro de gastos com armazenamento do açúcar pós compra, no valor de R$ 4.000,00.

- Pagamento de fretes na compra do açúcar refinado, no valor de R$ 5.000,00.

- Estoque final (inventário) de mercadorias, no valor de R$ 40.000,00.

Considerando-se as informações constantes na questão anterior, fundamentadas no sistema de inventário periódico, é correto afirmar que a comercial Santarém Ltda auferiu um Custo das Mercadorias Vendidas (CMV) no valor de

A Cia Moju S.A elaborou suas demonstrações contábeis em 31/12/2025 em conformidade com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis. No período, ocorreram os seguintes fatos contábeis, todos devidamente reconhecidos pelo regime de competência:

a. reconhecimento de ganhos atuariais decorrentes de plano de benefício definido, registrados em outros resultados abrangentes;

b. reclassificação, para o resultado do exercício, de valores anteriormente reconhecidos em outros resultados abrangentes, acumulados no patrimônio líquido, em razão da baixa de ativo financeiro;

c. pagamento de dividendos obrigatórios aos acionistas;

d. reconhecimento de provisão relevante para contingência judicial classificada no passivo não circulante.

Considerando os critérios de apresentação, estrutura, consistência, materialidade, não compensação e interrelação entre as demonstrações contábeis, conforme disposto no CPC 26 (R1), considere as assertivas a seguir:

I. Os ganhos atuariais reconhecidos em outros resultados abrangentes devem ser apresentados na Demonstração do Resultado Abrangente e, cumulativamente, evidenciados como variação do patrimônio líquido na Demonstração das Mutações do Patrimônio Líquido.

II. A reclassificação, para o resultado do exercício, de valores anteriormente reconhecidos em outros resultados abrangentes implica redução do saldo acumulado no patrimônio líquido e deve ser evidenciada na Demonstração do Resultado, não sendo necessária a evidenciação na Demonstração das Mutações do Patrimônio Líquido.

III. O pagamento de dividendos obrigatórios constitui transação com os proprietários e deve ser evidenciado na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa, produzindo também efeitos no Balanço Patrimonial.

IV. O reconhecimento de provisão relevante para contingência judicial classificada no passivo não circulante afeta o Balanço Patrimonial e o Resultado do Exercício, não gerando impacto imediato na Demonstração dos Fluxos de Caixa no momento do reconhecimento inicial.

Estão corretas as assertivas:

No segundo semestre de 2025, a escola de samba Acadêmicos do Tacacá, que adota a escrituração contábil com base nas normas brasileiras de contabilidade aplicáveis às entidades sem finalidade de lucro, para manter suas atividades carnavalescas fora de época, incorreu em alguns fatos contábeis:

- Reconhecimento de receitas decorrentes de serviços já prestados, cujo recebimento financeiro ocorrerá apenas em período subsequente.

- Reconhecimento de despesas referentes a serviços efetivamente consumidos no período, ainda que não tenham sido pagos até o encerramento do mês.

- Recebimento antecipado de recursos vinculados à realização de eventos a ocorrerem em data posterior.

- Pagamento antecipado de despesas relativas a serviços que serão executados parcialmente em períodos futuros.

Ao final do mês, observou-se que o resultado econômico apurado não coincidiu com a variação do saldo de caixa no mesmo período. Com base nas informações apresentadas e nos conceitos contábeis aplicáveis, pode-se afirmar que