Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

A escola de samba Acadêmicos do Grão-Pará, entidade sem fins lucrativos constituída sob a forma de associação, iniciou sua preparação para o carnaval de 2025 no mês de janeiro, apresentando, em 01/01/2025, saldo de caixa de R$ 8.000,00. Durante o primeiro trimestre de 2025 ocorreram os seguintes fatos:

1. Em 02/01/2025, foi assinado o contrato de aluguel de um barracão onde serão realizados os ensaios da bateria, das passistas e do casal de mestre sala e porta bandeira pelo valor de R$ 6.000,00, pagos 50% na assinatura do contrato e o restante em 31/03/2025. O contrato prevê seis parcelas iguais e mensais de competência, referentes aos meses de janeiro a junho de 2025.

2. Em 04/01/2025, foi contratada uma equipe de trabalho envolvendo o diretor de carnaval e o mestre de bateria com dois auxiliares, pelo valor total de R$ 9.000,00. O serviço será prestado ao longo de seis meses, com competência mensal uniforme entre janeiro e junho de 2025, e o pagamento acompanhará a competência do fato gerador.

3. Em 31/01/2025, foram reconhecidas contabilmente as despesas correspondentes ao primeiro mês de uso do barracão e da prestação dos serviços da equipe de trabalho.

4. Em 20/02/2025, a escola recebeu da Fundação de Cultura FUNBEL o montante de R$ 15.000,00, a título de subvenção antecipada, destinada exclusivamente às apresentações oficiais da escola nas programações da prefeitura durante o carnaval, a serem realizadas em março de 2025.

5. Em 28/02/2025, procedeu-se ao reconhecimento das despesas referentes ao segundo mês de uso do barracão e da atuação da equipe de trabalho.

6. Em 31/03/2025, foram reconhecidas as despesas correspondentes ao terceiro mês de uso do barracão e dos serviços da equipe de trabalho, bem como o reconhecimento integral da receita relativa às apresentações realizadas no carnaval.

Considerando que não ocorreram outros fatos além dos descritos e a subvenção recebida somente gera receita quando cumprida a finalidade acordada, pode-se dizer que os resultados econômico e financeiro apurados pela Acadêmicos da Grão-Pará ao final de 31/03/2025 foram, respectivamente, de

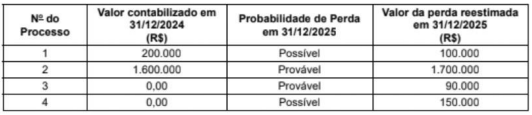

A Salinópolis Alimentos Ltda, empresa atuante no beneficiamento e na comercialização de pescados na Região Norte, encerrou suas demonstrações contábeis em 31/12/2025, apurando os seguintes fatos relevantes, devidamente analisados pela administração e por sua assessoria jurídica:

I.Existência de férias vencidas e proporcionais, acrescidas do respectivo adicional constitucional, relativas aos empregados, no valor de R$ 120.000,00, ainda não quitadas até a data do balanço.

II. Processo judicial trabalhista em andamento, cujo risco de perda foi classificado como provável, com estimativa confiável de desembolso futuro no valor de R$ 80.000,00.

III. Ação cível movida por fornecedor, cuja avaliação jurídica indicou risco de perda possível, sem mensuração confiável até o encerramento do exercício.

Considerando os efeitos contábeis desses fatos no exercício de 2025, em conformidade com a legislação societária e os pronunciamentos contábeis vigentes, é correto afirmar que

A Cia Marabá S.A elaborou suas demonstrações contábeis para o exercício encerrado em 31/12/25. Durante a revisão final, a administração identificou que determinadas rubricas relevantes estavam sendo apresentadas de forma agregada no balanço patrimonial e na demonstração do resultado do período, o que dificultava a compreensão da posição financeira e do desempenho da entidade pelos usuários. Considerando os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, a administração da Cia Marabá S.A decidiu rever a forma de apresentação dessas demonstrações, sem alterar reconhecimento ou mensuração, apenas a forma de apresentação.

À luz do CPC 26 (R1), o procedimento exigido para o balanço patrimonial e para a demonstração do resultado do período, nesse contexto, é

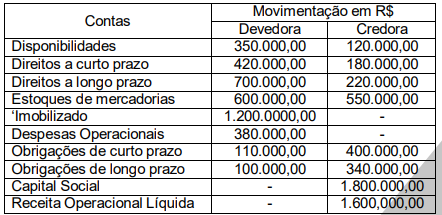

Desconsiderando-se os efeitos tributários e de depreciação e que não ocorreram compras ou vendas canceladas no período, é correto afirmar que em 31/12/2024 a empresa apresenta

I. O reconhecimento inicial de ativos ou passivos decorrentes de transações ou outros eventos pode resultar no reconhecimento simultâneo, tanto de receitas como das respectivas despesas.

II. Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

III. As demonstrações estão vinculadas porque o reconhecimento de item (ou mudança em seu valor contábil) exige o reconhecimento ou desreconhecimento de um ou mais itens.

É(são) correta(s) a(s) assertiva(s)

Baseado nesse contexto, analise as operações a seguir, realizadas pela empresa Amazônia Construções S/A, que iniciou suas atividades em 01/10/2025 (caso hipotético).

01/10: Contratou um software de gestão por 12 meses, pagando R$ 24.000,00 à vista.

01/11: Vendeu um imóvel, por R$ 800.000,00. O cliente pagou 40% à vista e financiará o restante em 2026.

A entrega das chaves e a transferência de riscos e benefícios ocorreram no ato da venda.

01/12: Contratou um seguro contra incêndio por R$ 18.000,00 para cobertura de 12 meses. O pagamento foi feito em duas parcelas iguais, com vencimento em janeiro e fevereiro de 2026.

15/12: Recebeu R$ 50.000,00 como adiantamento de um serviço que será prestado somente em março de 2026.

31/12: A empresa decidiu estimar 2% do saldo a receber da venda de imóveis como Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). 31/12: A folha de pagamento de dezembro, no valor de R$ 30.000,00, foi quitada apenas no 5º dia útil de janeiro de 2026.

Considerando exclusivamente as operações acima e as normas estabelecidas na NBC TG Estrutura Conceitual, os resultados obtidos pela empresa, pelo Regime de Competência e Regime de Caixa, respectivamente, no final de 2025, são

- Receita Bruta de Vendas: R$ 1.500.000,00 (considere apenas a incidência de 19% de ICMS e 34% de tributos sobre o lucro).

- Custo das Mercadorias Vendidas: R$ 560.000,00.

- Despesas Administrativas: R$ 200.000,00.

- Ganho na venda de imobilizado: R$ 80.000,00 (valor contábil R$ 200.000,00, vendido por R$ 280.000,00).

- Perda por redução ao valor recuperável do ativo: R$ 40.000,00 (equipamentos).

- Aquisição de ações da própria companhia (Ações em Tesouraria) por R$ 30.000,00.

- Destinação de 5% dos lucros para Reserva Legal.

Com base nas informações fornecidas, o valor do patrimônio líquido, no final do exercício de 2025, é de

Uma empresa prestou serviços em dezembro de 2025, faturou em janeiro de 2026 e recebeu em fevereiro de 2026.

Considerando essa situação hipotética, assinale a opção em que é corretamente apresentado o momento em que a receita em questão deve ser reconhecida, de acordo com o regime de competência.

• o lucro contábil antes do IRPJ e da CSLL foi de R$ 800.000,00.

• na apuração fiscal, foram identificadas as seguintes diferenças entre a contabilidade e a legislação tributária:

- multas fiscais não dedutíveis reconhecidas como despesas no valor de R$ 40.000,00;

- depreciação contábil superior à fiscal em R$ 60.000,00 (diferença temporária dedutível futura);

- provisão para contingência trabalhista reconhecida contabilmente no valor de R$ 100.000,00, dedutível apenas quando paga;

- receita de equivalência patrimonial reconhecida contabilmente no valor de R$ 50.000,00 (não tributável);

• alíquotas aplicáveis: - IRPJ: 25% - CSLL: 9%

Considere que não existem saldos anteriores de tributos diferidos.

De acordo com a CPC 32 – Tributos sobre o Lucro, qual o valor total da despesa tributária reconhecida no resultado do período?

A empresa Barro Duro apresenta as informações contábeis ao longo do exercício:

• estoque inicial = R$ 250.000,00;

• estoque final = R$ 150.000,00;

• CMV = R$ 500.000,00.

Sabendo-se que a rotatividade de estoques indica quantas vezes o estoque médio foi renovado ao longo do exercício, relacionando o Custo das Mercadorias Vendidas com o estoque médio, assinale a alternativa correta que representa o giro de estoque dessa empresa.

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

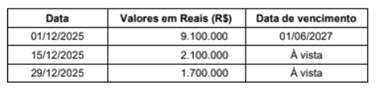

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2025, era de 1,5% ao mês, sendo que a taxa equivalente para o período de 01/12/2025 a 01/06/2027 era 30%.

A empresa reconheceu na Demonstração do Resultado do ano de 2025, especificamente em relação às vendas efetuadas no mês de dezembro de 2025, receita de vendas no valor de

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,