Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Caso 2

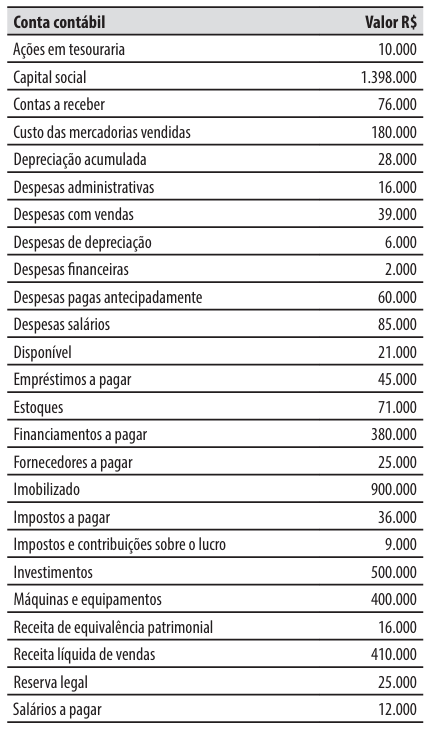

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

1. Aumento do capital social, com a subscrição e a integralização por meio da incorporação de um imóvel, no valor de R$ 400.000;

2. Alienação (venda) de ações da própria companhia, que estavam em tesouraria, no valor de R$ 70.000;

3. Aumento do capital social pela incorporação de reservas de capital, no valor de R$ 50.000;

4. Destinação do resultado líquido do exercício (lucro) de 2025, no valor de R$ 500.000, que foi assim distribuído:

- Dividendos: R$ 300.000. - Reserva legal: R$ 25.000. - Reserva para contingências: R$ 120.000. - Reserva de incentivos fiscais: R$ 55.000.

Ao final do exercício social encerrado em 31/12/2025, foi evidenciado na Demonstração das Mutações do Patrimônio Líquido da companhia Xaxim que o valor do patrimônio líquido aumentou em:

• Cotação do dólar em31/12/2024: R$ 5,40.

• Cotação do dólar em 31/12/2025: R$ 5,80.

• Cotação média do dólar em 2025: R$ 5,60.

Com base nessas informações e em conformidade com a Lei no 6.404/1976, é correto afirmar que o valor do financiamento a ser apresentado no Balanço Patrimonial da Agência em 31/12/2025 foi de:

No campo da contabilidade geral, a utilidade da informação contábil não decorre apenas do registro formal dos fatos patrimoniais, mas da adequada classificação, mensuração e evidenciação dos elementos que compõem a posição financeira, o desempenho econômico e os fluxos da entidade.

Nesse sentido, as demonstrações contábeis, o tratamento do ativo imobilizado, a apropriação da depreciação e a distinção entre gastos, custos e despesas integram uma lógica informacional que influencia tanto a análise patrimonial quanto a interpretação do resultado e da eficiência operacional. Por isso, a compreensão técnica dessas categorias exige atenção às finalidades específicas de cada demonstração e aos efeitos das classificações contábeis sobre a representação da realidade econômica.

Considerando os princípios contábeis, as NBCs, as demonstrações contábeis, a contabilidade de custos, o ativo imobilizado e a depreciação, assinale a alternativa INCORRETA.

Analise as situações e em seguida marque a alternativa que indica em qual(is) dela(s) o registro deve ser classificado como bem imóvel:

I – Instalações prediais adicionais

II – Reposição de peças

III – Estudos e projetos de ampliação

IV – Aquisição de mobiliário adicional

V- Obras em andamento

Sobre o que é evidenciado pelo balanço patrimonial, assinalar a alternativa CORRETA.

No exercício das atividades contábeis de uma entidade pública, o contador deverá aplicar corretamente os conceitos fundamentais da contabilidade e as normas brasileiras aplicáveis. A partir dessa informação, julgue o item.

O balanço patrimonial apresenta, em determinada data, a posição patrimonial e a financeira da entidade, evidenciando qualitativa e quantitativamente os seus ativos, os seus passivos e o seu patrimônio líquido.

Conforme a estrutura conceitual CPC 00 (R2), o reconhecimento é o processo que consiste em incorporar ao balanço patrimonial ou à demonstração do resultado um item que se enquadre na defi nição de um elemento envolvendo a descrição do item, a atribuição do seu valor e a sua inclusão no balanço patrimonial ou na demonstração do resultado.

O desreconhecimento ocorrerá, EXCETO: